Co to jest narzut administracyjny?

Ogólne koszty administracyjne to te wydatki firmy, które nie są bezpośrednio związane z produkcją i dystrybucją towarów i usług, ale są to wydatki o charakterze pośrednim, takie jak wydatki poniesione na formułowanie polisy, koszty pracownicze, opłaty prawne i koszty audytu, telefon i wydatki na energię elektryczną itp.

Wyjaśnienie

Ogólne koszty administracyjne są w większości związane z kosztami biurowymi firmy. Te wydatki nie stanowią kosztów ogólnych produkcji, ponieważ nie są bezpośrednio związane z produkcją towarów i usług. Koszty administracyjne to wydatki na prowadzenie działalności gospodarczej, formułowanie polis i inne wydatki niezwiązane z produkcją oraz badaniami i rozwojem firmy.

Przykład

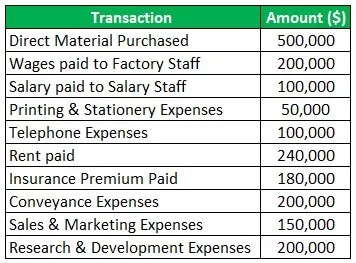

Weźmy na przykład firmę o nazwie Clothes inkporation, która zajmuje się produkcją odzieży. Wydatki poniesione przez spółkę w roku obrotowym 2019-20 przedstawiają się następująco:

Rozwiązanie:

Obliczanie kosztów administracyjnych:

W związku z tym całkowity koszt administracyjny wynosi 870 000 USD. Bezpośrednio zakupiony materiał i wynagrodzenie wypłacane pracownikom fabryki są bezpośrednio związane z produkcją, więc nie są uwzględniane w kosztach administracyjnych, ponieważ są to koszty ogólne produkcji. Ponadto koszty sprzedaży i marketingu są częścią kosztów sprzedaży i dystrybucji, a wydatki na badania i rozwój są częścią kosztów badań i rozwoju, więc również nie są uwzględniane.

Co obejmuje narzut administracyjny?

Ogólne koszty administracyjne obejmują wszystkie wydatki, które nie są związane z określoną funkcją biznesową. Wydatki te są niezbędne do prowadzenia działalności gospodarczej. Koszty administracyjne obejmują wynagrodzenia i pensje personelu biurowego, koszty audytu i koszty prawne, opłaty za doradztwo, czynsz, zapłacone składki ubezpieczeniowe, wydatki na media, stawki i podatki, abonamenty, opłaty za transport i transport, opłaty bankowe, koszty napraw i konserwacji, druk i wydatki na artykuły papiernicze itp.

Środki kontroli ogólnych kosztów administracyjnych

Różne środki kontroli są następujące:

- Przygotowywanie budżetów: Oddzielne budżety na alokację kosztów administracyjnych muszą być przygotowane, podobnie jak budżet produkcji i sprzedaży. Przygotowując budżety decyduje się o maksymalnym limicie wydatków związanych z ogólnymi kosztami administracji, kontrolując wysokość wydatków na prace administracyjne.

- Obniżenie kosztów podróży: firma powinna spróbować obniżyć koszty podróży i środków transportu, wykonując możliwą ilość pracy poprzez rozmowy wideo, rozmowy telefoniczne i e-maile. Wizyty powinny odbywać się niedrogimi środkami transportu.

- Korzystanie z pakietów: Jeśli praca związana z podróżami jest wykonywana regularnie, należy wykorzystać nagrody przyznawane przez linie lotnicze za zakupy hurtowe, a nawet wszystkie inne korzyści podróżne zapewniane przez agencje powinny zostać wyłączone, aby zmniejszyć koszty podróży.

- Ogranicz wydatki na rozrywkę: spotkanie twarzą w twarz, po którym następuje kosztowna kolacja, można zamienić na spotkania wirtualne, co może pomóc w zmniejszeniu kosztów ogólnych administracyjnych. Nawet pobyt pracownika i niepotrzebne imprezy biurowe powinny być ograniczone, aby można było obniżyć całkowity koszt organizacji.

- Kontrola personelu: Właściciele firmy powinni kontrolować wydatki personelu, a nawet dopilnować, aby pracownicy organizacji nie nadużywali przyznanego im limitu gotówkowego na codzienne wydatki biznesowe.

- Eliminacja kosztów dokumentów: w dobie technologii pliki i dokumenty powinny być przechowywane w systemach komputerowych w formie elektronicznej. Przygotowanie i przechowywanie dokumentów w systemie komputerowym zmniejsza koszt papieru, a nawet oszczędza czas, jeśli dokumenty są utrzymywane elektronicznie.

- Decentralizacja funkcji biznesowych: organizacje pracujące na dużą skalę mają scentralizowane zarządzanie, które wiąże się z wysokimi kosztami administracyjnymi. Dlatego powierzenie części pracy spółkom zależnym może pomóc w obniżeniu kosztów administracyjnych.

Podejście księgowe

Koszty administracyjne spółki można rozliczyć w następujący sposób:

- Pierwsza metoda polega na zaksięgowaniu kosztu jako kosztu w rachunku zysków i strat przedsiębiorstwa przy założeniu, że wszystkie wydatki nie są bezpośrednio związane z produkcją, wytwarzaniem i sprzedażą towarów i usług.

- Druga metoda ujęcia księgowego opiera się na założeniu, że przedsiębiorstwo prowadzi dwie główne rodzaje działalności, tj. Działalność produkcyjną oraz sprzedaż i dystrybucję. Zatem zgodnie z tym założeniem koszty administracyjne są rozdzielane między te dwie główne czynności.

- Teraz w tej trzeciej metodzie księgowania ogólnych kosztów administracyjnych, ten wydatek jest oddzielnie uwzględniany w kosztach pracy, aby zmierzyć koszt produkcji, ponieważ właściciel uważa, że koszty administracyjne są równie ważne jak koszty produkcji oraz koszty sprzedaży i dystrybucji.

Niedogodności

- Ogólne koszty administracyjne obejmują koszty administracyjne, takie jak wynagrodzenie personelu, czynsz itp. Te koszty są kosztami stałymi, które należy zapłacić niezależnie od tego, czy firma osiąga zysk, czy nie. Na przykład, jeśli firma zostanie zamknięta na okres miesiąca z powodu pewnych nieuniknionych okoliczności, wówczas również należy zapłacić czynsz za fabrykę.

- Ponadto te stałe koszty administracyjne mają ograniczoną możliwość ich zmniejszenia. Firmy, które mają scentralizowane zarządzanie, generalnie mają wysokie koszty administracyjne.

Wniosek

Ogólne koszty administracyjne to koszty ogólne, które nie są bezpośrednio związane z produkcją i sprzedażą towarów i usług. Te koszty ogólne to wydatki pośrednie, takie jak czynsz, ubezpieczenie, wynagrodzenie personelu biurowego, wydatki na druk i materiały papiernicze, koszty doradztwa i obsługi prawnej, opłaty za audyt itp. Wydatki te są uboczne w odniesieniu do głównej działalności biznesowej i są również ważne dla prowadzenia spraw firma.