Co to jest odroczony dochód (odroczony dochód)?

Przychody przyszłych okresów to kwota dochodu uzyskanego przez firmę za sprzedane towary lub usługi, jednak dostawa produktu lub usługi jest nadal w toku, a przykłady obejmują, takie jak składka zaliczkowa otrzymana przez firmy ubezpieczeniowe za przedpłacone polisy ubezpieczeniowe itp.

W związku z tym Spółka ujmuje to jako przychody przyszłych okresów jako zobowiązanie niż składnik aktywów do czasu dostarczenia produktów i usług. Nazywa się to również przychodem niezarobionym lub przychodem odroczonym.

Przykłady

Dobrym przykładem jest firma zajmująca się prenumeratą czasopism, w przypadku której przychody są częścią działalności. Załóżmy, że klient wykupił miesięczną subskrypcję magazynu na okres jednego roku i zapłacił całą kwotę. Załóżmy, że klient płaci 1200 $ za roczną subskrypcję magazynu. Klient otrzyma pierwszą edycję, gdy tylko zapłaci, i odpoczywa 11 wydań każdego miesiąca po ich opublikowaniu. Tym samym Spółka rozliczy koszt 11 magazynów, które mają zostać dostarczone w przyszłości, jako niezrealizowane przychody oraz jako odroczone zobowiązania dochodowe. Teraz, gdy Spółka zacznie dostarczać te czasopisma, Spółka zrealizuje je z niezrealizowanego zobowiązania z tytułu przychodów do aktywów.

Inne przykłady to:

- Umowy serwisowe, takie jak sprzątanie, sprzątanie itp.

- Umowy ubezpieczeniowe

- Czynsz płacony z góry

- Umowy na usługi związane z urządzeniami, takie jak klimatyzatory, oczyszczacze wody

- Bilety sprzedawane na imprezy sportowe, koncerty

Przychody przyszłych okresów w bilansie

Zwykle jest wykazywany w ramach zobowiązań krótkoterminowych. Jeżeli jednak nie oczekuje się, że odroczony dochód zostanie zrealizowany jako faktyczny przychód, wówczas można go wykazać jako zobowiązanie długoterminowe.

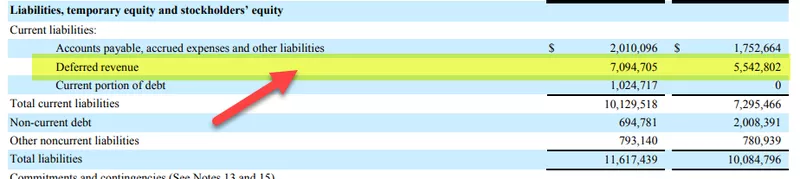

Jak widać poniżej, odroczone dochody Salesforce.com są raportowane w sekcji bieżących zobowiązań. Wynosi 7094,705 USD w roku budżetowym 2018 i 5542802 USD w roku budżetowym 2017.

źródło: Salesforce SEC Filings

Przykład Salesforce

Przychody przyszłych okresów w Salesforce składają się z fakturowania klientom za ich usługi subskrypcyjne. Większość usług subskrypcji i usług wsparcia jest wydawana na okresy roczne, co skutkuje odroczonymi dochodami.

źródło: Salesforce SEC Filings

Jak zauważamy poniżej, przychody przyszłych okresów są raportowane jako największe w styczniowym kwartale, kiedy większość kont dużych przedsiębiorstw kupuje usługi subskrypcyjne. Należy pamiętać, że Salesforce następuje po roku podatkowym, który kończy się 31 stycznia.

źródło: Salesforce SEC Filings

Księgowanie przychodów odroczonych

załóżmy, że firma XYZ wynajmuje firmę sprzątającą MNC, która zajmuje się sprzątaniem i konserwacją jej biur. Umowa jest zawarta na 12 miesięcy, a firma XYZ płaci 12 000 USD z góry za rok. Tak więc na początku umowy i w momencie płatności MNC nie zarobił jeszcze 12 000 USD i zarejestruje to:

Tak będą wyglądać przychody przyszłych okresów w bilansie

Teraz, po miesiącu pracy, MNC zarobił 1000 $, czyli dostarczył swoje usługi firmie XYZ. W ten sposób będzie zarabiać

W związku z tym odroczony dochód w wysokości 1000 USD zostanie rozpoznany jako przychód z usług. Przychody z usług będą z kolei wpływać na rachunek zysków i strat w sekcji Kapitał własny.

Uznanie odroczonych przychodów

Przychody przyszłych okresów powinny zostać rozpoznane, gdy Spółka otrzymała płatność z góry za produkt / usługę, która ma zostać dostarczona w przyszłości. Takie płatności nie są realizowane jako przychody i nie wpływają na zysk lub stratę netto.

Rozpoznawanie przychodów odroczonych dwuetapowo:

- Zwiększenie środków pieniężnych i zwiększenie depozytów / przychodów przyszłych okresów po stronie pasywów

- Po wykonaniu usługi zmniejszenie kaucji / przychodów przyszłych okresów i zwiększenie rachunku przychodów

Podobnie wpłynie to na rachunek przepływów pieniężnych Spółki:

- W momencie opłacania kontraktu, zrealizuj wszystkie otrzymane środki pieniężne z działalności operacyjnej.

- Po rozpoczęciu przez Spółkę dostaw towarów, gotówka nie zostanie zaksięgowana dla tego konkretnego zamówienia.

Czas na realizację odroczonych dochodów

Czas raportowania realnych przychodów może zależeć od warunków umowy. Niektórzy mogą co miesiąc odnotowywać rzeczywisty przychód poprzez częściowe obciążenie odroczonych dochodów, podczas gdy inni mogą być zobowiązani to zrobić po dostarczeniu wszystkich produktów i usług. W takich przypadkach może to prowadzić do zróżnicowanych zysków / strat netto zgłaszanych przez Spółkę. Spółka może mieć okres wysokich zysków (gdy przychód ten jest realizowany jako przychód rzeczywisty), po którym następują okresy niskich zysków.

Dlaczego firmy zgłaszają odroczone dochody?

Chociaż Spółki nie mają wyboru, zgodnie z zasadami rachunkowości, aby nie rejestrować odroczonych dochodów, ma to jednak wiele zalet:

- Ponieważ rozliczenia międzyokresowe przychodów Spółki są naliczane i realizowane w czasie, tak samo przychody rozliczane są zgodnie z koncepcją rozliczania przychodów przyszłych okresów. Płatności dokonywane przez klientów mogą się różnić, co wpłynie na wyniki finansowe Spółki. Akcjonariuszom mogą nie podobać się takie zmienne i zmienne wyniki, stąd przychody są wykazywane w momencie ich uzyskania, a nie w momencie ich zapłaty.

- Chroni to interes inwestorów, ponieważ Spółka nie może traktować odroczonych dochodów jako aktywów, które zawyżają jej wartość netto. Stanowi, że Spółka ma zaległe zobowiązania, zanim będzie mogła zrealizować swoje przychody i przekształcić je w aktywa.

- Zawiera informacje, które Spółka jest winna i ponosi wobec swoich klientów odpowiedzialność. Chociaż Spółka otrzymała płatność gotówką z góry; jednakże jest on nadal zagrożony, dopóki Spółka nie wykona swoich obowiązków.

- Dochody przyszłych okresów są wykorzystywane przez Spółkę do finansowania działalności bez zastawiania aktywów lub zaciągania długów od banków i innych instytucji finansowych.

Końcowe przemyślenia

Rachunkowość przychodów odroczonych jest kluczową koncepcją pozwalającą uniknąć błędnego raportowania aktywów i pasywów. Jest to szczególnie istotne dla firm, które otrzymują zaliczki przed dostawą swoich produktów i usług. Najważniejsze jest to, że gdy Spółka otrzyma pieniądze zamiast towarów i usług do wykonania w przyszłości, powinna zgłosić to jako zobowiązanie z tytułu odroczonego dochodu. Przychody te zrealizuje dopiero po dostarczeniu towarów i usług klientom. Jeśli Spółka zrealizuje przychody w momencie otrzymania pieniędzy, zawyży sprzedaż. Jednak przychody przyszłych okresów są istotne dla Spółki, ponieważ pomagają w zarządzaniu finansami i pokrywają koszty działalności operacyjnej.