Co to jest rezerwa na straty kredytowe?

Rezerwy na straty kredytowe to część spłat kredytu zarezerwowana przez banki na pokrycie części straty z tytułu niespłaconych spłat kredytu, ponieważ pomaga bankowi zrównoważyć dochody i przetrwać w złych czasach i jest rejestrowana w rachunku zysków i strat jako wydatek gotówkowy.

Jak to działa?

Pożyczki i pożyczki to główne rodzaje działalności sektora bankowego. Pożyczają pieniądze od klientów, zwane depozytami, i pożyczają je potrzebującym. Odsetki z tych kredytów są głównym źródłem przychodów banków. Zgodnie z zasadą konserwatyzmu, w przypadku przedsiębiorstwa należy ująć wszystkie straty, niezależnie od tego, czy zostały one zrealizowane, czy nie. Tak więc banki przewidują spłaty kredytu i zapewniają część spłat kredytu, aby zrównoważyć straty z tytułu niespłaconych płatności.

Jak obliczyć?

Na wyliczenie rezerw na straty kredytowe wpływa wiele czynników. Rezerwa musi być często korygowana zgodnie z dostępnymi szacunkami i obliczeniami w raportach spłat kredytów klientów.

- Dane historyczne o spłatach i niewypłacalności : Bank musi przedstawić i zebrać zapisy dotyczące niespłacenia i spłaty kredytów przez klientów.

- Koszty windykacji pożyczek : Koszty windykacji pożyczek mają wpływ na wyliczenie rezerw.

- Straty kredytowe: strata kredytowa z tytułu opóźnionych płatności.

- Warunki ekonomiczne : panująca recesja gospodarcza wpływa na obliczenia.

- Cykl biznesowy: Ruch PKB jest również czynnikiem.

- Stopa procentowa: zmiana stopy procentowej wpływa na jej obliczanie.

- Polityka podatkowa: zmiany stawki podatkowej.

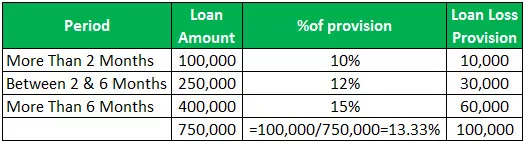

Przykład rezerw na straty kredytowe

- Pożyczka niespłacona powyżej 2 miesięcy = 100000, prowizja 10%

- Pożyczka niespłacona od 2 do 6 miesięcy = 250000, prowizja 12%

- Jeżeli pożyczka niespłacona dłużej niż 6 miesięcy = 400000, prowizja 15%

Wskaźnik ten jest wskaźnikiem, który wskazuje zdolność banku do pokrycia straty na kredytach. Wyższy kurs oznacza większą zdolność banków do pokrycia strat kredytowych.

Wskaźnik pokrycia strat kredytowych = dochód przed opodatkowaniem + rezerwa na straty kredytowe / odpisy nettoOpłaty netto = rzeczywiste straty

- Załóżmy, że bank zapewnia Rs. 1000000 pożyczki dla firmy budowlanej na zakup maszyn. Po roku, ze względu na recesję w gospodarce, firma nie jest w stanie spłacić kredytu w całości. Bank spodziewa się 70% spłaty i rejestruje rezerwę w wysokości 300 000 rupii.

- Ale bank może pobrać od firmy tylko 500 000 rupii, a opłata netto wynosi 500 000 rupii. Załóżmy, że zarejestrowany przez bank dochód przed opodatkowaniem wynosi 2 000 000 Rs

- = 2 000 000 + 300 000/500 000

- = 4,6

Rezerwy na straty kredytowe a rezerwy na straty kredytowe

- W momencie udzielenia kredytu bank szacuje rezerwę na straty kredytowe na pokrycie niewykonania zobowiązania, która wykazywana jest w bilansie po stronie aktywów odejmowanej od kredytów ogółem, jest to aktywo przeciwne, zmniejszające kwotę kredytu, należy spłacić. Jeżeli bank uważa, że musi z jakiegoś powodu zwiększyć rezerwę, to w celu zwiększenia rezerwy na straty bank pobiera kwotę z bieżących dochodów, czyli rezerwę na straty kredytowe.

- Rezerwa na straty kredytowe jest wykazywana w bilansie po stronie aktywów jako przeciwstawne konto aktywów, pomniejszona o kredyt. Natomiast rezerwa na straty kredytowe jest ujmowana jako koszt niegotówkowy w rachunku zysków i strat.

- Rezerwa na straty kredytowe stanowi korektę rezerwy na straty kredytowe.

- Rezerwa na straty kredytowe stanowi odpis z zysku. Rezerwa na straty kredytowe obciąża zysk.

- Rezerwa na straty kredytowe tworzona jest w momencie udzielenia kredytu. Natomiast rezerwa na straty kredytowe jest tworzona, gdy zachodzi potrzeba zwiększenia rezerwy.

- Rezerwa na straty kredytowe odnosi się do wstrzymania kwoty. Rezerwa na straty kredytowe to kwota zarezerwowana na pokrycie niespłaconych zobowiązań kredytowych.

Wpływ

Są to oczekiwane straty banku z tytułu ryzyka kredytowego, odniesione na zyski, ujęte jako koszt w rachunku zysków i strat. Wpływa na kapitał regulacyjny banku poprzez rachunek zysków i strat.

Wniosek

- Rezerwa na straty kredytowe to kwota rezerwowana na pokrycie oczekiwanej straty kredytowej. Jest to systematyczny sposób zabezpieczania ryzyka przez banki. Wyliczenie rezerwy odbywa się na podstawie szacunków i obliczeń.

- Informacje o rezerwach na straty kredytowe i rezerwach są przydatne dla inwestorów, ponieważ zapewniają wgląd w stabilność kredytowania banku oraz sposób zarządzania kredytem przez bank. Bank może również decydować o wysokości rezerwy, którą należy odłożyć na podstawie dochodu.

- I może zarządzać dochodami, tworząc duże rezerwy w przypadku wysokich zwrotów i małe rezerwy w przypadku niskich zwrotów. Bank może wytrzymać zmieniające się warunki ekonomiczne, zapewniając wystarczające rezerwy na pokrycie strat i wydatków.