Co to są techniki budżetowania kapitału?

Technika budżetowania kapitałowego jest procesem firmy polegającym na analizie decyzji inwestycyjnych / projektów z uwzględnieniem planowanej inwestycji i nakładów do poniesienia oraz maksymalizacji zysku poprzez uwzględnienie takich czynników, jak dostępność środków, wartość ekonomiczna projektu, opodatkowanie , zwrot kapitału i metody księgowe.

Lista 5 najlepszych technik budżetowania kapitału (z przykładami)

- Indeks rentowności

- Okres zwrotu

- Wartość bieżąca netto

- Wewnętrzna stopa zwrotu

- Zmodyfikowana stopa zwrotu

Omówmy to szczegółowo jeden po drugim wraz z przykładami -

# 1 - Indeks rentowności

Indeks rentowności jest jedną z podstawowych technik i oznacza związek między inwestycją w projekt a zwrotem z projektu.

Wzór na wskaźnik rentowności wyrażony wzorem: -

Indeks rentowności = PV przyszłych przepływów pieniężnych / PV początkowej inwestycjiGdzie PV jest wartością bieżącą.

Służy głównie do oceniania projektów. W zależności od rangi projektu, do inwestycji wybierany jest odpowiedni projekt.

# 2 - Okres zwrotu

Ta metoda budżetowania kapitałowego pomaga znaleźć opłacalny projekt. Okres zwrotu oblicza się poprzez podzielenie inwestycji początkowej przez roczne przepływy pieniężne. Ale główną wadą jest to, że ignoruje wartość pieniądza w czasie. Przez wartość pieniądza w czasie rozumiemy, że pieniądze są dziś czymś więcej niż tą samą kwotą w przyszłości. Więc jeśli jutro zwrócimy się inwestorowi, obejmuje to koszt alternatywny. Jak już wspomniano, okres zwrotu nie uwzględnia wartości pieniądza w czasie.

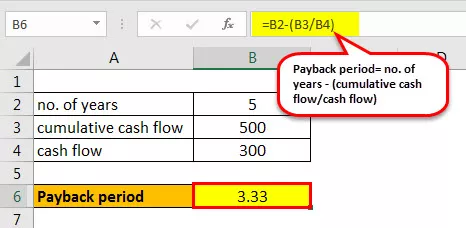

Oblicza się, ile lat potrzeba, aby odzyskać kwotę dokonanej inwestycji. Krótsze zwroty są bardziej atrakcyjne niż dłuższe okresy zwrotu. Obliczmy okres zwrotu dla poniższej inwestycji: -

Przykład

Na przykład, początkowa inwestycja w projekt wynosi 1000 GBP i generuje przepływ gotówki w wysokości 300 GBP przez następne pięć lat.

Dlatego okres zwrotu oblicza się w następujący sposób:

- Okres zwrotu = nie. lat - (skumulowane przepływy pieniężne / przepływy pieniężne)

- Okres zwrotu = 5- (500/300)

- = 3,33 roku

Dlatego odzyskanie inwestycji zajmie 3,33 roku.

# 3 - Wartość bieżąca netto

Wartość bieżąca netto to różnica między wartością bieżącą wpływających przepływów pieniężnych i wychodzących przepływów pieniężnych w określonym czasie. Służy do analizy opłacalności projektu.

Wzór na obliczenie NPV jest następujący: -

NPV = (przepływ środków pieniężnych / (1 + i) n ) - inwestycja początkowaTutaj i to stopa dyskontowa, an to liczba lat.

Przykład

Zobaczmy przykład, aby to omówić.

Załóżmy, że stopa dyskontowa wynosi 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Możemy to również obliczyć za pomocą podstawowych wzorów Excela.

Istnieje wbudowana formuła programu Excel o wartości „NPV”, której można użyć. Dyskontowania szybkość i seria z przepływów pieniężnych od 1 st roku do ostatniego roku są uważane za argumenty. Nie powinniśmy uwzględniać w formule roku zerowego przepływu środków pieniężnych. Powinniśmy to później odjąć.

- = NPV (stopa dyskontowa, przepływy pieniężne w pierwszym roku: przepływy pieniężne w piątym roku) + (-Inwestycja początkowa)

- = NPV (10%, 200: 700) - 1000

- = 574,731

Ponieważ NPV jest dodatnia, zaleca się kontynuację projektu. Ale nie tylko NPV, ale IRR jest również wykorzystywane do określania rentowności projektu.

# 4 - Wewnętrzna stopa zwrotu

Wewnętrzna stopa zwrotu jest również jedną z najlepszych technik stosowanych do określenia, czy firma powinna podjąć inwestycję, czy nie. Jest używany razem z wartością NPV do określenia opłacalności projektu.

IRR to stopa dyskontowa, gdy wszystkie wartości bieżące netto wszystkich przepływów pieniężnych są równe zero.

NPV = (przepływy pieniężne / (1 + i) n ) - inwestycja początkowa = 0Tutaj musimy znaleźć „i”, czyli stopę dyskontową .

Przykład

Teraz omówimy przykład, aby lepiej zrozumieć wewnętrzną stopę zwrotu.

Obliczając musimy ustalić, w jakim stopniu NPV wynosi zero. Odbywa się to zwykle przez błąd i metodę próbną, w przeciwnym razie możemy użyć programu Excel do tego samego.

Załóżmy, że stopa dyskontowa wynosi 10%.

Wartość bieżąca netto z 10% zniżką wynosi 574,730 €.

Musimy więc zwiększyć procent rabatu, aby wartość NPV wynosiła 0.

Jeśli więc zwiększymy stopę dyskontową do 26,22%, NPV wynosi 0,5, czyli prawie zero.

Istnieje wbudowana formuła „IRR” programu Excel, której można użyć. Jako argumenty przyjmuje się szereg przepływów pieniężnych.

- = IRR (Przepływy z 0 do 5 p roku)

- = 26%

Dlatego w obie strony otrzymujemy 26% jako wewnętrzną stopę zwrotu.

# 5 - Zmodyfikowana wewnętrzna stopa zwrotu

Główną wadą wewnętrznej stopy zwrotu jest to, że zakłada ona, że kwota zostanie ponownie zainwestowana w samą wewnętrzną stopę zwrotu, co nie ma miejsca. MIRR rozwiązuje ten problem i dokładniej odzwierciedla rentowność.

Wzór jest następujący: -

MIRR = (FV (dodatnie przepływy pieniężne * koszt kapitału) / PV (początkowe nakłady * koszt finansowania)) 1 / n −1Gdzie,

- N = liczba okresów

- FVCF = przyszła wartość dodatnich przepływów pieniężnych kosztem kapitału

- PVCF = bieżąca wartość ujemnych przepływów pieniężnych po koszcie finansowania przedsiębiorstwa.

Przykład

Możemy obliczyć MIRR dla poniższego przykładu:

Załóżmy, że koszt kapitału wynosi 12%. W MIRR musimy wziąć pod uwagę stopę reinwestycji, którą zakładamy na 14%. W Excelu możemy obliczyć według poniższych wzorów

- MIRR = (przepływy pieniężne od roku 0 do 4 th roku, koszt kursu kapitału, stopa reinwestycji)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

MIRR w programie Excel to lepsze oszacowanie niż wewnętrzna stopa zwrotu.

Wniosek

Dlatego metody budżetowania kapitałowego pomagają nam decydować o opłacalności inwestycji, które trzeba wykonać w firmie. Istnieją różne techniki decydowania o zwrocie z inwestycji.