Co to jest Shrinkage Formula?

Kurczenie się pojawia się, gdy występuje znaczna różnica w liczbie pozycji wymienionych w księdze rachunkowej w porównaniu z obecnymi fizycznymi. W przypadku wyceny zapasów ubytek definiuje się jako różnicę między wartością zapasów wymienioną w księdze rachunkowej a wartością zapasów istniejącą fizycznie.

- Jeśli występuje rozbieżność lub kurczenie się którejkolwiek pozycji w księdze kont, zwykle uważa się to za oszustwo, kradzież lub błąd księgowy.

- Zmniejszanie się zapasów jest bardzo powszechne w handlu detalicznym i produkcji. Zmniejszenie się zapasów może spowodować utratę wartości biznesowej lub zapasów. Firma powinna być bardzo krytyczna w monitorowaniu sposobu zarządzania zapasami na co dzień.

- Wzór na kurczenie się zapasów przedstawiono poniżej:

- Inwentaryzacja w formule księgi kont przedstawia się następująco:

- Podobnie z powyższej zależności łatwo jest wyprowadzić wskaźniki kurczenia się obserwowane na poziomach zapasów. Wzór na współczynnik kurczenia się przedstawiono poniżej:

Wyjaśnienie wzoru na kurczenie się

Wzór na wartość skurczu i współczynnik skurczu można obliczyć, wykonując następujące kroki:

- Krok 1: Po pierwsze, określ wartość początkowych poziomów inwentarza.

- Krok 2: Następnie określ koszty ewentualnych korekt poziomów zapasów.

- Krok 3: Następnie określ zakupy dokonane przez firmę w roku finansowym.

- Krok 4: Następnie zapisz sprzedaż dokonaną przez firmę w roku finansowym.

- Krok 5: Następnie dodaj początkową wartość zapasów i zakupów zarejestrowanych przez firmę.

- Krok 6: Następnie odejmij wynikową wartość w kroku 5 od sprzedaży osiągniętej przez firmę i odpowiednich korekt poziomów zapasów, aby uzyskać wartość księgową zapasów.

- Krok 7: Następnie odejmij rzeczywistą wartość zapasów od wartości księgowej zapasów, aby otrzymać wartość ubytku.

- Krok 8: Następnie podziel wartość ubytku określoną w kroku 7 przez rzeczywistą wartość zapasów, aby uzyskać współczynnik ubytku.

Przykłady formuły kurczenia się (z szablonem programu Excel)

Zobaczmy kilka prostych i zaawansowanych przykładów wzoru na skurcz, aby lepiej to zrozumieć.

Przykład wzoru na kurczenie się nr 1

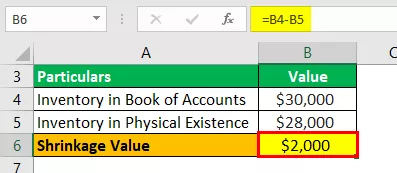

Weźmy przykład firmy produkcyjnej, która zgłosiła 30 000 USD jako końcową wartość zapasów zgodnie z księgą rachunkową. Jednak księgowy zauważył, że firma ma gotowe produkty o wartości 28 000 USD. Pomóż najwyższemu kierownictwu firmy określić ogólny spadek zapasów.

Rozwiązanie:

Wykorzystaj podane dane do obliczenia wartości skurczu.

Obliczenie wartości skurczu można wykonać w następujący sposób:

Określ wartość skurczu, jak pokazano poniżej:

Wartość kurczenia = 30 000 USD - 28 000 USD

Wartość skurczu wyniesie -

Wartość skurczu = 2000 USD

W związku z tym firma produkcyjna odnotowuje stratę zapasów w wysokości 2000 USD z powodu spadku odnotowanego między księgą rachunkową a wartością rzeczywistą.

Przykład wzoru na kurczenie się nr 2

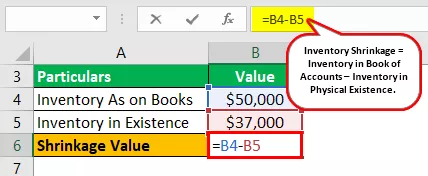

Weźmy przykład firmy produkcyjnej, która zgłosiła 50 000 USD jako końcową wartość zapasów zgodnie z księgą rachunkową. Jednak księgowy zauważył, że firma ma 37 000 USD gotowych produktów. Pomóż najwyższemu kierownictwu określić ogólny ubytek i tempo kurczenia się zapasów.

Rozwiązanie:

Wykorzystaj podane dane do obliczenia wartości skurczu.

Obliczenie wartości skurczu można wykonać w następujący sposób:

Określ wartość skurczu, jak pokazano poniżej:

Wartość kurczenia = 50 000 USD - 37 000 USD

Wartość skurczu wyniesie -

Wartość kurczenia = 13 000 USD

Obliczenie stopnia skurczu można wykonać w następujący sposób:

Współczynnik kurczenia = 13 000 USD / 37 000 USD

Współczynnik skurczu wyniesie -

Skurcz = 35,14%

W związku z tym firma produkcyjna odnotowuje stratę zapasów w wysokości 13 000 USD z powodu spadku odnotowanego między księgami rachunkowymi a rzeczywistą wartością. To dalej odpowiadało za współczynnik kurczenia się o 35,14%, co jest wartością bardzo wysoką. Dlatego kierownictwo musi zbadać, czy ubytek jest spowodowany kradzieżą lub błędem księgowym.

Przykład wzoru na kurczenie się nr 3

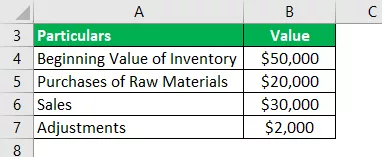

Weźmy przykład firmy produkcyjnej, która zgłosiła 50 000 USD jako początkową wartość zapasów zgodnie z księgą rachunkową. Firma zakupiła 20 000 USD w ciągu roku finansowego i osiągnęła sprzedaż w wysokości 30 000 USD w roku finansowym. Dodatkowo dokonał korekty poziomów zapasów o 2000 USD.

Jednak księgowy zauważył, że firma ma 37 000 USD gotowych produktów. Pomóż najwyższemu kierownictwu określić ogólny ubytek i tempo kurczenia się zapasów.

Rozwiązanie:

Wykorzystaj podane dane do obliczenia wartości skurczu.

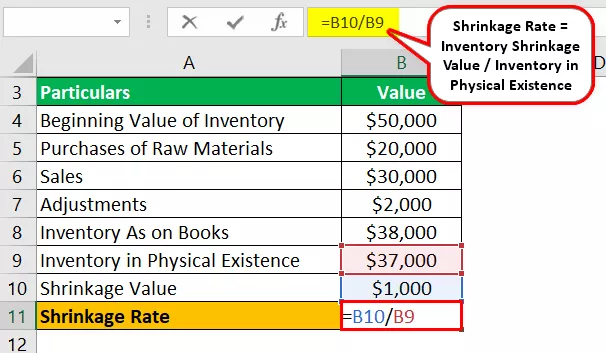

Obliczanie zapasów w księdze można wykonać w następujący sposób:

Zapasy w księdze kont = 50 000 USD + 20000 USD - 30000 USD - 2000 USD

Inwentarz w księdze kont będzie -

Zapasy w księdze kont = 38 000 USD

Obliczenie wartości skurczu można wykonać w następujący sposób:

Wartość kurczenia = 38 000 - 37 000 $

Wartość skurczu wyniesie -

Wartość kurczenia = 1000 USD

Obliczenie stopnia skurczu można wykonać w następujący sposób:

Wskaźnik kurczenia = 1000 USD / 37 000 USD

Współczynnik skurczu wyniesie -

Skurcz = 2,70%

W związku z tym firma produkcyjna odnotowuje utratę zapasów w wysokości 1000 USD ze względu na zmniejszenie odnotowane między księgami rachunkowymi a wartością rzeczywistą. Wskaźnik kurczenia się jest stosunkowo niski i wynosi 2,70%, stąd spadek ten może wynikać z błędu księgowego przy raportowaniu wartości w księgach rachunkowych.

Trafność i zastosowania

Bardzo ważne jest, aby księgowi i eksperci ds. Audytu monitorowali stan zapasów z natury. Ponadto należy go porównać z poziomami zapasów, o których mowa w księdze kont. Po ustaleniu wartości, ewentualny spadek wynikający z porównania należy odnotować i zgłosić najwyższemu kierownictwu.

Określenie poziomów skurczu pomaga w lepszej kontroli nad utrzymywanymi zapasami. Zmniejszenie się zapasów może wynikać z bezpośredniej kradzieży, której mógł dokonać pracownik, sprzedawcy lub klienci.

Kurczenie się zapasów może również wynikać z błędów popełnionych przez księgowych podczas wykonywania wyceny zapasów. W związku z tym można wywnioskować, że określenie skurczu pośrednio pomaga w kontrolnym aspekcie sposobu zarządzania skurczem na co dzień.