Jaka jest formuła wskaźnika operacyjnego?

Formuła wskaźnika operacyjnego to stosunek kosztów operacyjnych firmy do sprzedaży netto, gdzie koszty operacyjne obejmują koszty ogólnego zarządu, koszty sprzedaży i dystrybucji, koszty sprzedanych towarów, wynagrodzenia, czynsz, inne koszty pracy, amortyzację itp. wskaźnik kosztów operacyjnych lub wskaźnik kosztów operacyjnych. Współczynnik jest zwykle wyrażany w procentach. Im niższy wskaźnik operacyjny, tym lepiej dla firmy. Dzieje się tak, ponieważ niższy współczynnik wskazuje, że wykonuje swoje operacje efektywnie.

Koszt sprzedanych towarów jest dodawany do kosztów operacyjnych w celu ustalenia wskaźnika operacyjnego.

Wzór na wskaźnik operacyjny = koszty operacyjne / sprzedaż netto * 100

Wyjaśnienie

W celu obliczenia wskaźnika operacyjnego w przypadku, gdy koszty operacyjne uwzględniają koszt sprzedanych towarów, należy podjąć następujące kroki.

Krok 1 : Zsumuj wszystkie koszty operacyjne.

Krok 2: Sprawdź sprzedaż netto. Aby znaleźć sprzedaż netto, od sprzedaży brutto odejmuje się niektóre pozycje, takie jak zwrócone towary.

Krok 3: Użyj następujących, aby znaleźć współczynnik pracy:

Wzór na wskaźnik operacyjny = koszty operacyjne / sprzedaż netto * 100

W niektórych przypadkach koszt sprzedanych towarów podawany jest oddzielnie od kosztów operacyjnych. W takich przypadkach koszt sprzedanych towarów jest dodawany do kosztów operacyjnych.

Obliczanie wskaźnika operacyjnego

Poniższe przykłady dadzą nam większą jasność w tej sprawie.

Przykład 1

Sprzedaż netto Blue Trust Inc. wynosi 5000 USD. Koszty operacyjne wynoszą 3000 USD. Koszt sprzedanych towarów, które nie są uwzględnione w kosztach operacyjnych, wynosi 1000 USD. Oblicz wskaźnik operacyjny dla firmy.

Rozwiązanie

Wykorzystaj poniższe dane do obliczenia współczynnika pracy

- Koszty operacyjne: 3000

- Koszt dobrej sprzedaży: 1000

- Sprzedaż netto: 5000

Dlatego obliczenie wskaźnika operacyjnego jest następujące:

= (3000 + 1000) / 5000

- Wskaźnik operacyjny dla Blue Trust Inc. wynosi 80%.

Przykład nr 2

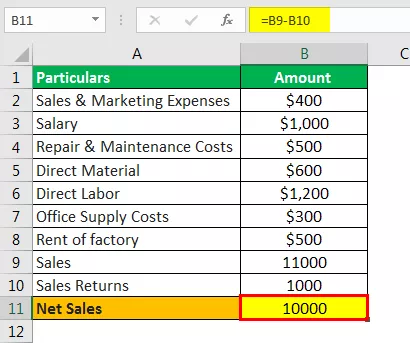

Księgowy firmy Radley Inc. przeglądał swoje dane. Dowiedział się, że w styczniu poniesiono następujące wydatki :

- Wydatki na sprzedaż i marketing: 400 USD

- Wynagrodzenie: 1000 USD

- Koszty naprawy i konserwacji: 500 USD

- Materiał bezpośredni: 600 USD

- Praca bezpośrednia: 1200 $

- Koszty materiałów biurowych: 300 USD

- Czynsz za fabrykę: 500 USD

Sprzedaż wyniosła 11 000 USD, a zwroty ze sprzedaży wyniosły 1000 USD. Obliczyć współczynnik operacyjny.

Rozwiązanie

Najpierw musimy obliczyć sprzedaż netto

Sprzedaż netto

- = 11 000 USD - 1000 USD

- Sprzedaż netto = 10 000 USD

Koszty operacyjne

= 400 $ + 1000 $ + 500 $ + 600 $ + 1200 $ + 300 $ + 500 $

- Koszty operacyjne = 4500

Dlatego obliczenie wskaźnika operacyjnego jest następujące:

= 4500/10000 * 100%

Uwaga

Koszty odsetkowe nie są dodawane, ponieważ nie są to koszty operacyjne.

Przykład nr 3

Ekonomista porównuje wskaźniki operacyjne różnych firm z tej samej branży. Otrzymuje następujące dane: Oblicz koszty operacyjne dla każdej z tych firm. Która firma ma najwyższy stopień efektywności operacyjnej?

| Firma | Sprzedaż netto | Wskaźnik operacyjny |

| ZA | 50 000 $ | 60% |

| b | 10 000 $ | 70% |

| do | 40 000 $ | 50% |

| re | 10 000 $ | 80% |

| mi | 100 000 $ | 70% |

| fa | 600 $ | 70% |

| sol | 20000 $ | 40% |

Rozwiązanie

Dlatego koszty operacyjne można obliczyć za pomocą poniższego wzoru, jako:

Koszty operacyjne = wskaźnik operacyjny * sprzedaż netto

= 60% * 50000 USD

- Koszty operacyjne = 30000

Podobnie możemy obliczyć koszty operacyjne dla firm B, C, D, E, F i G.

Firma o najniższym wskaźniku operacyjnym ma najwyższy stopień efektywności operacyjnej. Firma G ma najniższy wskaźnik operacyjny spośród tych firm. Stąd firma G ma najwyższy stopień sprawności operacyjnej.

Kalkulator

Możesz użyć tego kalkulatora

| Koszty operacyjne | |

| Sprzedaż netto | |

| Wzór na wskaźnik operacyjny | |

| Wzór na współczynnik operacyjny = |

|

||||||||||

|

Trafność i zastosowania

- Jeżeli wskaźnik operacyjny wykazuje tendencję wzrostową w pewnym okresie, jest to uważane za negatywny znak dla przedsiębiorstwa. Może to oznaczać, że system kontroli kosztów nie działa dobrze lub jest nieobecny. W takim scenariuszu firma musi ulepszyć swój system kontroli kosztów. Zapewni to, że marże firmy będą z czasem rosły.

- Spadek wskaźnika operacyjnego w pewnym okresie jest postrzegany jako pozytywny znak. Oznacza to, że koszty operacyjne stanowią mniejszy procent sprzedaży netto, co oznacza, że firma pracuje wydajniej.

- Należy przeprowadzić międzyfirmowe porównanie wskaźnika operacyjnego, ponieważ pomoże to w porównaniu efektywności dwóch firm z tej samej branży. Normy różnią się w zależności od branży. Zatem wysoki współczynnik dla określonej branży może nie mieć miejsca w przypadku innej branży.

- Jednym z ograniczeń tego wskaźnika jest to, że nie uwzględnia on spłaty zadłużenia i odsetek. Innymi słowy, na wskaźnik ten nie ma wpływu struktura kapitałowa spółki. Zatem dwie firmy, powiedzmy, że pierwsza jest wolna od długu, a druga jest wysoce lewarowana, będą miały ten sam wskaźnik operacyjny, jeśli ich koszty operacyjne będą takie same. Dlatego przy przeprowadzaniu analizy należy stosować wskaźnik zadłużenia do kapitału własnego w połączeniu ze wskaźnikiem operacyjnym.