Co to jest podstawa opodatkowania?

Podstawa opodatkowania odnosi się do całkowitego dochodu (w tym wynagrodzenia, dochodu z inwestycji, aktywów itp.), Który może być opodatkowany przez organ podatkowy, a zatem jest wykorzystywany do obliczania zobowiązań podatkowych należnych od osoby fizycznej lub korporacji. Służy jako całkowita podstawa, od której można naliczyć podatek.

Formuła podstawy opodatkowania

Zobowiązanie podatkowe uzyskuje się poprzez pomnożenie podstawy opodatkowania przez stawkę podatkową. Zatem byłoby to zobowiązanie podatkowe podzielone przez stopę podatkową.

Formuła podstawy opodatkowania = zobowiązanie podatkowe / stawka podatku

Przykład podstawy opodatkowania

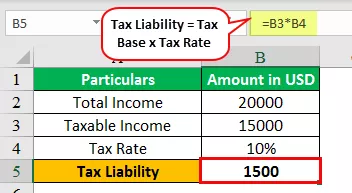

Pani Lucia, bizneswoman, w zeszłym roku zarobiła 20000 dolarów. Z tej kwoty 15000 USD podlegało opodatkowaniu.

Rozważmy teraz zobowiązanie podatkowe przy założeniu stawki podatku 10%.

Zobowiązanie podatkowe = podstawa opodatkowania * stawka podatku

Szczegóły są wymienione poniżej

W związku z tym możemy obliczyć wstecz, aby uzyskać podstawę opodatkowania jako zobowiązanie podatkowe / stawkę podatkową, która wynosiłaby teraz 15000 (1500 / 0,1)

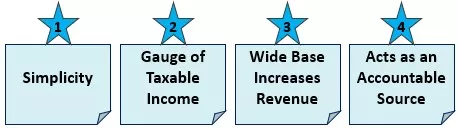

Najważniejsze cechy podstawy opodatkowania

# 1 - Prostota

Jest to łatwe do osiągnięcia. Wszystko, co trzeba by zrobić, to wziąć pod uwagę sumę netto wszystkich aktywów lub przychodów, które podlegają opodatkowaniu. Pomoże to w ten sposób rządowi ustalić łączną liczbę podatników, a następnie rozważyć dochód podlegający opodatkowaniu. Pomogłoby to zrozumieć całkowity podatek, który rząd będzie skłonny zarabiać tą prostą metodą.

# 2 - Miernik dochodu podlegającego opodatkowaniu

Dzięki oficjalnym statystykom zebranym z wielu źródeł, pomaga rządowi oszacować całkowite dochody, które zwykle uzyskuje, zwykle z dochodu do opodatkowania, poprzez spojrzenie na podstawę opodatkowania gospodarki jako całości. Pomaga to rządowi kraju w ustaleniu całkowitego dochodu, jaki może w ten sposób wygenerować w poprzednim roku oceny

# 3 - Szeroka podstawa zwiększa przychody

Kiedy rząd zacznie opodatkować różne inne pozycje na zasadzie pośredniej, takie jak VAT, cło centralne, akcyza, import i cła itp., Jego podstawa poszerzyłaby się. Zwiększona baza posłużyłaby jako źródło dalszych dochodów dla rządu. Rząd może teraz skierować to na cele produkcyjne, takie jak rozwój projektów infrastrukturalnych, wydatki socjalne i socjalne itp. Takie działania sprzyjałyby rozwojowi narodu.

# 4 - Działa jako odpowiedzialne źródło

Kiedy rząd ustala swoją podstawę opodatkowania, będzie to teraz służyć jako odpowiedzialne źródło dochodów. Informacje te można teraz bardzo dobrze wprowadzić do danych statystycznych, które będą łączone przez różne agencje. W ten sposób dane te służą jako wiarygodne źródło do pomiaru kwoty podatków, które pobiera dany kraj, aby umożliwić mu porównanie z różnymi innymi krajami w celu ustalenia całkowitej kwoty pobranej z podatków.

Niedogodności

# 1 - Nie uwzględnia szarej strefy

Jest ich wiele w nielegalnym biznesie, na przykład narkotykach. Zwykle nie są one zgłaszane, a więc nie ma od nich podatku, jednak pośrednicy mają tendencję do zbicia fortuny. Ma tendencję do tracenia takich dochodów i nie obejmuje szarej strefy.

# 2 - Wąska podstawa może utrudniać wzrost

Jeśli kraj ma tendencję do opodatkowania tylko jednego źródła, takiego jak podatek dochodowy, i nie rozważa opodatkowania innych źródeł pośrednich, takich jak VAT, podstawa się teraz zawęża. To zawężenie oznacza utratę dochodów rządu. Z powodu utraty takich dochodów dochody rządu maleją i może on nie być w stanie podjąć działań rozwojowych dla dobra gospodarki, a to zahamuje wzrost

# 3 - Nie obejmuje zwolnień i ulg podatkowych

Rząd może udzielić pewnych zachęt dla pewnych sektorów, co zwalnia te polegające na takich zawodach, zwolnione z płacenia jakichkolwiek podatków. Ponadto różne zachęty i zwolnienia wprowadzone przez rząd pomagają społeczeństwu oszczędzać lub inwestować w te możliwości, aby skorzystać ze zwolnień podatkowych. Wydaje się jednak, że jest to niekorzystne dla rządu, ponieważ będzie to miało ograniczoną podstawę opodatkowania do takiego stopnia, co jeszcze bardziej ograniczy wpływy rządu.

Ograniczenia

- Opóźnienie podstawy opodatkowania polega na tym, że nie uwzględnia ona zwolnień, a także dochodu uzyskanego w szarej strefie, zmniejszając w ten sposób łączne dochody, które przypadłyby rządowi.

- Ponadto, w zależności od decyzji rządu i jego uznania co do tego, co należy uwzględnić w podstawie opodatkowania, określiłby on całkowity dochód podlegający opodatkowaniu, który zostałby wygenerowany. W związku z tym podstawa byłaby ograniczona do decyzji dotyczącej włączenia, która należy do rządu w odniesieniu do pozycji, które mają być uwzględnione w opodatkowaniu.

Ważne punkty

- Rząd, zwykle na sesji budżetowej, decyduje o ulgach podatkowych, a także o różnych źródłach dochodu, od których chciałby opodatkować, a raczej nie. Staje się ważne, aby być na bieżąco w tym zakresie, aby zrozumieć, co wchodzi w zakres całkowitego koszyka dochodów podlegających opodatkowaniu rządu w celu ustalenia podstawy.

Wniosek

Podstawa opodatkowania służy jako ważne źródło wiarygodnych informacji służących do pomiaru całkowitego dochodu uzyskanego przez rząd kraju na drodze opodatkowania. Stanowi wiarygodne źródło księgowe do generowania statystyk w tym zakresie. Rząd musi odpowiednio określić podstawę opodatkowania, aby zapewnić efektywne opodatkowanie, a tym samym zagwarantować, że ludzie nie będą nadmiernie lub niedopodatniani.