Finansowanie przejęć Znaczenie

Finansowanie przejęcia to proces, w którym firma planująca zakup innej firmy próbuje uzyskać finansowanie poprzez zadłużenie, kapitał własny, kapitał uprzywilejowany lub jedną z wielu dostępnych metod alternatywnych. Jest to złożone zadanie i wymaga rozsądnego planowania. To, co sprawia, że jest to skomplikowane, to fakt, że w przeciwieństwie do innych zakupów struktura finansowania fuzji i przejęć może mieć wiele permutacji i kombinacji.

Jak sfinansować przejęcie firmy?

Istnieje wiele sposobów finansowania przejęć firmy. Popularne metodologie są wymienione poniżej.

- # 1 - Transakcja gotówkowa

- # 2 - Zamiany akcji

- # 3 - Finansowanie długiem

- # 4 - Dług typu mezzanine / quasi-dług

- # 5 - Inwestycja kapitałowa

- # 6 - Pożyczka zwrotna od dostawcy (VTB) lub finansowanie sprzedawcy

- # 7 - Wykup lewarowany: unikalne połączenie długu i kapitału

Należy pamiętać, że w przypadku dużych przejęć finansowanie przejęcia firmy może być połączeniem dwóch lub więcej metod.

# 1 - Transakcja gotówkowa

W przypadku transakcji gotówkowej transakcja jest prosta. Akcje są wymieniane na gotówkę. W przypadku transakcji gotówkowej część kapitałowa bilansu jednostki dominującej pozostaje niezmieniona. Ten rodzaj transakcji ma miejsce głównie wtedy, gdy firma przejmująca jest znacznie większa niż firma przejmowana i posiada znaczne rezerwy gotówkowe.

Pod koniec lat 80. większość dużych transakcji M&A została opłacona w całości gotówką. Zapasy stanowiły mniej niż 2%. Ale po dekadzie trend całkowicie się odwrócił. Ponad 50% wartości wszystkich dużych transakcji zostało opłaconych w całości w magazynie, podczas gdy transakcje gotówkowe zostały obniżone do zaledwie 15% do 17%.

Ta zmiana była dość tektoniczna, ponieważ zmieniła role zainteresowanych stron. W transakcji gotówkowej role obu stron były jasno określone, a wymiana pieniędzy na akcje przedstawiała proste przeniesienie własności. Głównym założeniem transakcji gotówkowych było to, że gdy agent rozliczeniowy zapłaci sprzedającemu gotówkę, automatycznie przejmuje całe ryzyko firmy. Jednak w przypadku wymiany udziałów ryzyko jest dzielone proporcjonalnie do udziału w nowej i połączonej jednostce. Chociaż odsetek transakcji gotówkowych drastycznie się zmniejszył, nie stał się on całkowicie zbędny. Na przykład niedawne ogłoszenie firmy Google dla firmy Apigee zajmującej się oprogramowaniem w chmurze, dotyczące umowy o wartości około 625 milionów dolarów. Jest to transakcja gotówkowa, w której za każdą akcję płaci się 17,40 USD.

źródło: reuters.com

W innym przypadku Bayer planował przejęcie amerykańskiej firmy nasiennej Monsanto w ramach transakcji wartej 128 USD za akcję, która jest reklamowana jako największa transakcja gotówkowa w historii.

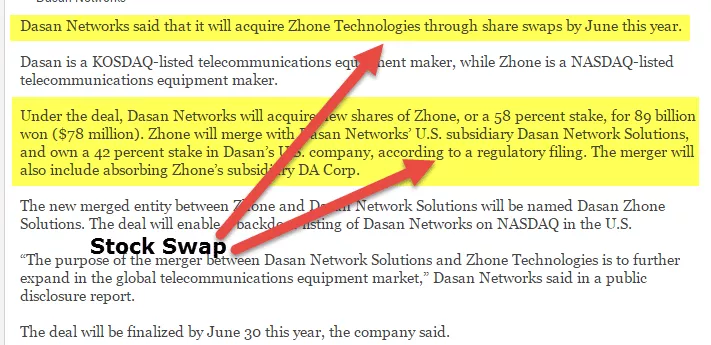

# 2 - Zamiany akcji

W przypadku spółek, których akcje znajdują się w publicznym obrocie, bardzo powszechną metodą jest wymiana akcji nabywcy na akcje spółki docelowej. Dla firm prywatnych jest to rozsądne rozwiązanie, gdy właściciel Targetu chciałby zachować część udziałów w połączonym podmiocie. Jeżeli właściciel Spółki Przejmowanej jest zaangażowany w aktywne zarządzanie działalnością, a sukces firmy zależy od jego biegłości, to wymiana udziałów jest cennym narzędziem.

Odpowiednia wycena akcji ma ogromne znaczenie w przypadku wymiany akcji dla firm prywatnych. Doświadczeni bankierzy handlowi stosują określone metody wyceny zapasów, takie jak:

- 1) Analiza porównywalnego przedsiębiorstwa

- 2) Analiza porównywalnej wyceny transakcji

- 3) Wycena DCF

źródło: koreaherald.com

# 3 - Finansowanie długiem

Jednym z najbardziej preferowanych sposobów finansowania przejęć jest finansowanie dłużne. Wypłacanie gotówki nie jest mocną stroną wielu firm lub jest to coś, na co nie pozwalają ich bilanse. Mówi się też, że dług jest najtańszą formą finansowania oferty M&A i ma wiele form.

Zwykle bank, wydając środki na przejęcie, analizuje przewidywane przepływy pieniężne spółki docelowej, jej zobowiązania i marże. Warunkiem wstępnym jest więc dogłębna analiza kondycji finansowej zarówno spółek Przejmowanej, jak i jednostki przejmującej.

Inną metodą finansowania jest finansowanie zabezpieczone aktywami, w ramach którego banki pożyczają finansowanie w oparciu o oferowane zabezpieczenia spółki przejmowanej. Te zabezpieczenia dotyczą środków trwałych, zapasów, własności intelektualnej i należności.

Zadłużenie jest jedną z najbardziej poszukiwanych form finansowania przejęć ze względu na niższy koszt kapitału niż kapitał własny. Ponadto oferuje również korzyści podatkowe. Długi te to głównie dług senioralny lub dług Revolver, mają niską stopę procentową, a kwota jest bardziej uregulowana. Stopa zwrotu to zwykle kupon stały / zmienny w wysokości 4% -8%. Istnieje także dług podporządkowany, w przypadku którego pożyczkodawcy agresywnie podchodzą do kwoty wypłacanej pożyczki, ale pobierają wyższe odsetki. Czasami w grę wchodzi również składnik kapitałowy. Oprocentowanie kuponu wynosi zazwyczaj od 8% do 12%, stałe / zmienne.

źródło: streetinsider.com

# 4 - Dług typu mezzanine / quasi-dług

Finansowanie typu mezzanine to połączona forma kapitału o cechach zarówno długu, jak i kapitału własnego. Ma podobny charakter do zadłużenia podporządkowanego, ale zawiera opcję konwersji na kapitał własny. Docelowe firmy o mocnym bilansie i stałej rentowności najlepiej nadają się do finansowania typu mezzanine. Firmy te nie mają silnej bazy aktywów, ale mogą pochwalić się stałymi przepływami pieniężnymi. Dług typu mezzanine lub quasi-dług ma stały kupon w przedziale od 12% do 15%. Jest nieco wyższa niż dług podporządkowany.

Atrakcyjność finansowania Mezzanine polega na jego elastyczności. Jest to kapitał długoterminowy, który ma potencjał pobudzania wzrostu przedsiębiorstw i tworzenia wartości.

# 5 - Inwestycja kapitałowa

Wiemy, że najdroższą formą kapitału jest kapitał własny i to samo dotyczy finansowania akwizycji. Kapitał ma premię, ponieważ niesie ze sobą maksymalne ryzyko. Wysoki koszt jest w rzeczywistości premią za ryzyko. Ryzyko wynika z braku roszczeń do majątku firmy.

Nabywcy, którzy koncentrują się na spółkach działających w niestabilnych branżach i mają niestabilne wolne przepływy pieniężne, zazwyczaj wybierają większą kwotę finansowania kapitałowego. Ponadto ta forma finansowania zapewnia większą elastyczność, ponieważ nie ma zobowiązania do okresowych zaplanowanych płatności.

Jedną z kluczowych cech finansowania przejęć kapitałem własnym jest zrzeczenie się własności. Inwestorami kapitałowymi mogą być korporacje, inwestorzy typu venture capital, private equity itp. Inwestorzy ci przejmują pewną część własności lub reprezentują w Radzie Dyrektorów.

źródło: bizjournals.com

# 6 - Pożyczka zwrotna od dostawcy (VTB) lub finansowanie sprzedawcy

Nie wszystkie źródła finansowania są zewnętrzne. Czasami nabywca stara się również o finansowanie od firm docelowych. Kupujący zazwyczaj ucieka się do tego, gdy ma trudności z pozyskaniem kapitału zewnętrznego. Niektóre ze sposobów finansowania sprzedającego to weksle, zarobki, opóźnienia w płatnościach, umowa doradcza itp. Jedną z tych metod jest notatka sprzedawcy, w której sprzedawca pożycza pieniądze kupującemu na sfinansowanie przejęć, przy czym ten ostatni płaci pewną część transakcja w późniejszym terminie.

Przeczytaj więcej o pożyczce zwrotnej od dostawcy tutaj.

# 7 - Wykup lewarowany: unikalne połączenie długu i kapitału

Zrozumieliśmy cechy inwestycji dłużnych i kapitałowych, ale z pewnością istnieją inne formy strukturyzacji transakcji. Jedną z najpopularniejszych form fuzji i przejęć jest wykup lewarowany. Z technicznego punktu widzenia LBO to zakup przedsiębiorstwa publicznego / prywatnego lub aktywów przedsiębiorstwa, który jest finansowany mieszanką długu i kapitału.

Wykupy lewarowane są dość podobne do zwykłych transakcji M&A; jednak w tym drugim przypadku zakłada się, że kupujący odciąża cel w przyszłości. Mniej więcej jest to kolejna forma wrogiego przejęcia. Jest to sposób na sprowadzenie nieefektywnych organizacji z powrotem na właściwe tory i ponowne skalibrowanie stanowiska kierownictwa i interesariuszy.

W takich sytuacjach wskaźnik kapitału zadłużenia przekracza 1,0x. W takich przypadkach składnik zadłużenia wynosi 50–80%. Zarówno aktywa Spółki Przejmującej, jak i Spółki Przejmowanej są traktowane jako zabezpieczenia w tego typu transakcjach biznesowych.

Spółki zaangażowane w te transakcje są zazwyczaj dojrzałe i generują spójne operacyjne przepływy pieniężne. Według Jennifer Lindsey w jej książce (amalinkspro type = ”text-link” asin = ”0130654930 ″ associate-id =” wallstreetmoj-20 ″ new-window = ”true” addtocart = ”false” nofollow = ”true”) The Entrepreneur's Przewodnik po kapitale (/ amalinkspro), najlepiej nadający się do udanego wykupu lewarowanego, będzie na etapie wzrostu cyklu życia branży, ma potężną bazę aktywów jako zabezpieczenie ogromnych pożyczek i zawiera crème-de-la-crème w zarządzaniu.

Posiadanie silnej bazy aktywów nie oznacza, że przepływy pieniężne mogą zająć tylną pozycję. Konieczne jest, aby firma docelowa miała silny i stały przepływ gotówki przy minimalnych wymaganiach kapitałowych. Niski wymóg kapitałowy wynika z warunku szybkiej spłaty powstałego zadłużenia.

Niektóre z innych czynników wpływających na perspektywy udanego wykupu LBO to dominująca pozycja rynkowa i solidna baza klientów. Więc widzisz, nie chodzi tylko o finanse!

Przeczytaj więcej o LBO -

- referenceforbusiness.com

- fortune.com

- go4funding.com

Jeśli chcesz nauczyć się profesjonalnie modelowania LBO, możesz spojrzeć na ponad 12 godzin kursu modelowania LBO

Teraz, gdy dowiedzieliśmy się już o transakcjach LBO, poznajmy ich tło. Pomoże nam zrozumieć, jak powstała i jak aktualna jest dzisiaj.

LBO gwałtownie wzrosły w późnych latach 80-tych, pośród szału finansowania obligacji śmieciowych. Większość z tych wykupów była finansowana przez rynek obligacji wysokodochodowych, a dług miał głównie charakter spekulacyjny. Pod koniec 1980 r. Rynek obligacji śmieciowych załamał się, nadmierne spekulacje ostygły, a LBO straciły na sile. Następnie zaostrzył się mechanizm regulacyjny, zaostrzone wymogi kapitałowe, przez co banki komercyjne straciły zainteresowanie finansowaniem transakcji.

źródło: econintersect.com

Wolumen transakcji LBO wzrósł w połowie 2000 roku ze względu na rosnący udział firm private equity, które zabezpieczały fundusze od inwestorów instytucjonalnych. Wysokodochodowe finansowanie w postaci obligacji śmieciowych ustąpiło miejsca pożyczkom konsorcjalnym lewarowanym jako głównym źródle finansowania.

Podstawową ideą LBO jest zmuszenie organizacji do tworzenia stałego strumienia wolnych przepływów pieniężnych w celu sfinansowania zadłużenia zaciągniętego na ich nabycie. Ma to głównie na celu zapobieżenie wyprowadzaniu przepływów pieniężnych do innych nierentownych przedsięwzięć.

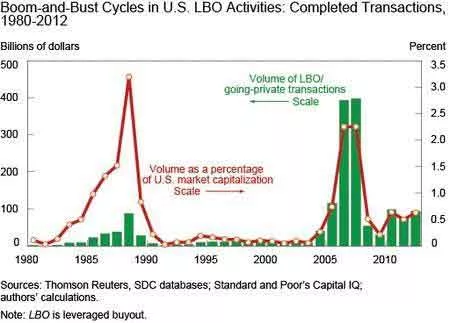

Poniższa tabela ilustruje, że w ciągu ostatnich trzech dekad cele wykupu generowały większe wolne przepływy pieniężne i poniosły mniejsze nakłady kapitałowe w porównaniu z ich odpowiednikami niebędącymi LBO.

źródło: econintersect.com

Plusy i minusy to dwie strony tego samego medalu i obie współistnieją. Tak więc LBO mają również swoje wady. Wysokie zadłużenie zwiększa ryzyko niewykonania zobowiązania dla celów wykupu i staje się bardziej narażone na pogorszenie koniunktury w cyklu gospodarczym.

KKR kupił TXU Corp. za 45 miliardów dolarów w 2007 roku. Był reklamowany jako jeden z największych LBO w historii, ale w 2013 roku firma złożyła wniosek o ochronę przed upadłością. Ten ostatni był obciążony długiem przekraczającym 40 miliardów dolarów, a niekorzystne warunki branżowe dla sektora użyteczności publicznej w USA pogorszyły sytuację. Jedno zdarzenie doprowadziło do drugiego i ostatecznie i niestety, oczywiście, TXU Corp. złożyła wniosek o upadłość.

Ale czy to oznacza, że LBO zostały umieszczone na czarnej liście amerykańskich korporacji? "Nie." Umowa Dell-EMC, która została zamknięta we wrześniu 2016 r., Jest wystarczająco jasnym wskazaniem, że wykupy lewarowane powróciły. Wartość transakcji to około 60 miliardów dolarów, z czego dwie trzecie finansowane jest długiem. Czy nowo utworzona jednostka wygeneruje wystarczające przepływy pieniężne, aby obsłużyć ogromny stos zadłużenia i przedzierać się przez zawiłości transakcji, jest czymś, co można zobaczyć.

źródło: ft.com

Podstawą tej gry jest elastyczność i przydatność

Finansowanie przejęć można pozyskiwać w różnych formach, ale najważniejsze jest to, jak jest optymalne i jak dobrze dopasowane do charakteru i większych celów transakcji. Najważniejsze jest zaprojektowanie struktury finansowania pod kątem adekwatności sytuacji. Ponadto struktura kapitału powinna być na tyle elastyczna, aby można ją było zmieniać w zależności od sytuacji.

Dług jest niewątpliwie tańszy niż kapitał własny, ale wymagania dotyczące odsetek mogą ograniczyć elastyczność firmy. Duże kwoty zadłużenia są bardziej odpowiednie dla przedsiębiorstw, które są dojrzałe i mają stabilne przepływy pieniężne i nie wymagają żadnych znacznych nakładów kapitałowych. Firmy, które oczekują szybkiego wzrostu, potrzebują ogromnej ilości kapitału do wzrostu i konkurują na niestabilnych rynkach, są bardziej odpowiednimi kandydatami na kapitał własny. Podczas gdy dług i kapitał mają największy udział, istnieją również inne formy, które istnieją ze względu na wyjątkowość każdej transakcji.

Polecane artykuły

- Przykłady przejęć

- Finansowanie typu mezzanine

- Finansowanie dłużne a finansowanie kapitałowe

- Fuzje i przejęcia