Różnice między kontraktami Forward i Futures

Kontrakty futures są z definicji bardzo podobne do kontraktów forward, z tym wyjątkiem, że są to standardowe kontrakty, którymi handluje się na ustalonej giełdzie, w przeciwieństwie do kontraktów typu forward, które są kontraktami OTC.

Kontrakty terminowe / forward

Są to kontrakty pozagiełdowe (OTC) umożliwiające kupno / sprzedaż instrumentu bazowego w przyszłości po ustalonej cenie, z których oba są określane w momencie inicjowania kontraktu. Krótko mówiąc, kontrakty pozagiełdowe nie są przedmiotem handlu na ustalonej giełdzie. Są to bezpośrednie porozumienia między stronami kontraktu. Sztandarowy kontrakt Forward wygląda tak:

Rolnik produkuje pszenicę, której piekarzem jest jego konsument. Rolnik chciałby sprzedać swoje produkty (pszenicę) po jak najwyższej cenie, aby zarobić dobre pieniądze. Z drugiej strony piekarz chciałby kupić tę samą pszenicę od tego rolnika po najniższej możliwej cenie, aby zaoszczędzić trochę pieniędzy, zakładając, że jest tylko jeden rolnik dla piekarza lub inni rolnicy są w jakiś sposób niekorzystni dla piekarza . Cena pszenicy jest taka sama zarówno dla rolnika, jak i piekarza i podlega wahaniom - oczywiście!

Wszystko jest uczciwe, jeśli rolnik i piekarz sprzedają i kupują pszenicę, ponieważ jej cena zmienia się w czasie i podczas zawierania transakcji (rynek spot), ale kwestia braku korzyści z wahań cen jest ponoszona zarówno przez rolnika, jak i piekarza - jeśli w którymś momencie w przyszłości cena pszenicy spadnie, rolnik nie odniesie korzyści i; piekarz nie skorzystałby, gdyby cena pszenicy wzrosła. Musieli znaleźć wyjście z tego, ponieważ nie mieli pojęcia, jak będzie ewoluować cena pszenicy w czasie.

Pojawia się koncepcja kontraktu forward, aby pomóc zarówno rolnikowi, jak i piekarzowi. Kontrakt przyniósł korzyść polegającą na tym, że mogli zawrzeć transakcję po określonej stałej cenie w przyszłym terminie, a następnie ulegli wpływom kaprysów zmian cen pszenicy. Załóżmy, że cena pszenicy na rynku kasowym wynosiła 10 USD / buszel.

Ponieważ rolnik i piekarz chcą uchronić się przed niekorzystnymi wahaniami cen, zawierają kontrakt typu forward, w którym piekarz zgadza się kupić powiedzmy 30 buszli pszenicy po 10 dolarów / buszel po miesiącu od tego rolnika. Teraz, niezależnie od tego, jak zmienia się cena pszenicy, zarówno rolnik, jak i piekarz są szczęśliwi, że mają stałą cenę do sprzedaży i kupna w przyszłości. Mogą się dobrze wyspać, ponieważ rolnik nie będzie się martwił, jeśli cena pszenicy spadnie, ani piekarz nie będzie się martwić, jeśli cena wzrośnie - zabezpieczyli swoje ryzyko, zawierając kontrakt forward.

Należy pamiętać, że przykład rolnik kontra piekarz ma jedynie charakter orientacyjny!

Korzystanie z przekazywania

Wspomniałem już, jak używane są forwardery, ale cele, do których są używane, są różne. Jeden dotyczy zabezpieczenia, jak sugeruje przykład

Spekulacja

Gdy jedna strona po prostu stawia na zmianę ceny instrumentu bazowego, aby skorzystać z kontraktu forward bez faktycznej ekspozycji na instrument bazowy. Rolnik produkuje pszenicę, a zatem jest narażony na ryzyko bazowe. Co się stanie, jeśli jakiś przedsiębiorca, który nie ma nic wspólnego z pszenicą, stawia na spadek ceny i sprzedaje w ten sposób kontrakt Forward tylko po to, aby osiągnąć zysk?

Pewnie się zastanawiasz, co stałoby się z kontrahentem, gdyby miał ekspozycję bazową, ale trader nie! Dobrze? Jeśli trader i kontrahent nie mają żadnej ekspozycji bazowej, nie ma to większego znaczenia.

Jeśli trader sprzedaje kontrakt terminowy (kontrakt na sprzedaż instrumentu bazowego) i czerpie korzyści, w końcu otrzymuje pieniądze od piekarza, np. rynku spot w tym czasie i przekazuje je piekarzowi i zachowuje różnicę, ponieważ trader skorzystałby, gdyby pszenica spadła, gdy sprzedał termin. Jeśli kupiec w końcu straci, będzie musiał kupić pszenicę po droższej cenie i oddać ją piekarzowi.

Jeśli na przykład przedsiębiorca kupuje forward od rolnika i na końcu czerpie korzyści, wówczas płaci ustaloną kwotę i organizuje sprzedaż pszenicy piekarzowi na rynku spot po wyższej cenie. Jeśli trader w końcu przegra, zapłaciłby ustaloną kwotę, a następnie sprzedał ją piekarzowi po niższej cenie na rynku spot.

Powyższe zakłada fizyczną dostawę. Zasadniczo przedsiębiorca zawiera umowę rozliczenia za gotówkę, w ramach której zysk / strata zostanie rozliczona gotówkowo między stronami kontraktu.

Arbitraż

Zapomnij na razie o technicznym charakterze, ale jeśli uczestnicy kontraktu forward uważają, że kontrakt terminowy jest niewłaściwie wyceniony, wykorzystują to, kupując lub sprzedając kontrakt i podstawę w taki sposób, że równowaga zostanie zachowana i nie będzie już łatwiejszych i bezpiecznych zysków. da się zrobić. W końcu, jeśli w oceanie znajduje się wolne ciało z ciałem i wyczuwa się jego krew, dlaczego rekiny nie miałyby go zaatakować - w rezultacie nie ma już takich wolnych ciał!

Rodzaje kontraktów terminowych

Rodzaj umowy spedycyjnej zależy od instrumentu bazowego. Tak więc kontrakt może dotyczyć akcji firmy, obligacji, stopy procentowej, towaru takiego jak złoto lub metale lub dowolnego instrumentu bazowego, o którym myślisz!

Kontrakty futures / Futures

Kontrakty futures są z definicji bardzo podobne do kontraktów forward, z tym wyjątkiem, że są to standardowe kontrakty, którymi handluje się na ustalonej giełdzie, w przeciwieństwie do kontraktów typu forward, które są kontraktami OTC. Nie podawaj tego jako definicji kontraktu futures w rozmowie kwalifikacyjnej lub egzaminie - chciałbym, abyś sam to ułożył, ponieważ to pomoże! Chociaż są one bardzo podobne do Forward, sama definicja nie jest jedyną różnicą.

Kluczowe różnice między kontraktami forward i futures

Czynniki strukturalne kontraktu futures są zupełnie inne niż w przypadku kontraktu terminowego.

Konto depozytu zabezpieczającego jest prowadzone w miejscu, w którym kontrakty terminowe wymagają od kontrahentów wpłacenia pewnej kwoty pieniędzy na giełdę jako „depozytu zabezpieczającego”. Marginesy są dwojakiego rodzaju:

Margines początkowy

Jest to kwota, którą należy wpłacić na wymianę w momencie zawarcia umowy. Jest to podobne do tego, co znamy jako „depozyt zabezpieczający”. W zależności od dziennego zysku lub straty powstałej na pozycji, zysk / strata jest dodawana lub odejmowana od początkowego depozytu zabezpieczającego w dniu zawarcia kontraktu oraz od pozostałej kwoty utrzymywanej na rachunku depozytów zabezpieczających od końca dnia do wygaśnięcie umowy.

Margines na utrzymanie

Jest to minimalna kwota pieniędzy, jaka musi pozostać na rachunku depozytu zabezpieczającego poniżej, którą dany kontrahent ponownie musi wpłacić do poziomu początkowego depozytu zabezpieczającego. W takim przypadku mówi się, że wezwanie do uzupełnienia depozytu zabezpieczającego zostało uruchomione.

Wprowadzono marże, aby utrzymać kontrakt na rynku (MTM).

Oto prosty przykład, aby to zrozumieć:

Powyższy przykład powinien być więcej niż wystarczający, aby wyjaśnić Twoje wątpliwości dotyczące kontraktów terminowych. Niemniej jednak, oto kilka punktów, na które należy zwrócić uwagę:

- Liczby w nawiasach / nawiasach kwadratowych wskazują stratę / liczbę ujemną.

- Proszę uważnie przyjrzeć się datom.

- Spróbuj samodzielnie obliczyć „Zyski / Straty” i „Wezwania do uzupełnienia depozytu zabezpieczającego”

- Zwróć uwagę na stanowisko, jakie zajmuje pan Bill. Kupił kontrakt futures w pierwszym przykładzie i sprzedał jeden w drugim.

Powyższy przykład jest bardzo uproszczony, ale daje wyobrażenie o tym, jak prowadzony jest rachunek depozytowy na giełdzie.

Dlaczego konta depozytowe? - Novation

Powinieneś był zadać to pytanie - co zrobić, jeśli jeden kontrahent umrze lub nie wywiąże się z zobowiązań? Jeśli kontrahent stwierdzi, że kupujący kontrakt futures umrze, a tym samym nie zareaguje w momencie wygaśnięcia, wówczas saldo rachunku zabezpieczającego przekazuje część zwrotu sprzedawcy. Następnie Giełda płaci za zakup instrumentu bazowego od sprzedającego na rynku spot (ponieważ cena spot i cena kontraktów futures zbiegają się w momencie wygaśnięcia).

Innymi słowy, ponieważ kontrakty futures próbują wyeliminować ryzyko kontrahenta (ponieważ są przedmiotem obrotu giełdowego), obowiązują wymogi dotyczące depozytu zabezpieczającego. Następnie istnieje wiele cen kontraktów futures opartych na różnych kontraktach. Forex, Czerwcowa Cena Kontraktu Futures może różnić się od Wrześniowej Ceny Kontraktu Futures, która może różnić się od grudniowej Ceny Kontraktu Futures. Ale zawsze jest tylko jedna cena spot. Należy pamiętać, że gdy kontrakt futures zbliża się do wygaśnięcia, cena spot i cena kontraktu futures zbiegają się i oba są równe w momencie wygaśnięcia kontraktu, a nie rozwiązania - pamiętaj o różnicy. Jest to również znane jako „konwergencja podstawowa”, w przypadku której podstawą jest różnica między ceną kasową a ceną kontraktów terminowych.

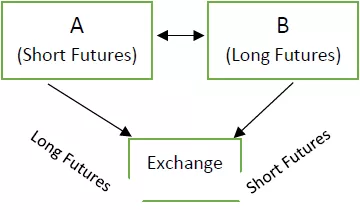

Giełda podejmuje ryzyko kontrahenta zwane „nowacją”, gdzie Giełda jest kontrahentem. Spójrz na poniższe zdjęcie:

Kontrakt początkowy - A i B zajęli odpowiednie pozycje w Kontrakcie Futures za pośrednictwem Giełdy

Jeśli B zdecyduje się rozwiązać kontrakt przed wygaśnięciem, wówczas Giełda jest kontrahentem, ponieważ zapobiega osieroceniu A. Dopasowuje C, aby zająć przeciwną pozycję B, a tym samym utrzymuje tę samą pozycję A.

Zauważ, że pozycja A na giełdzie pozostaje niezmieniona przez cały czas. W ten sposób zyskujemy na handlu kontraktami futures, ponieważ giełda zajmuje przeciwne pozycje, aby nam pomóc. Jakie mamy szczęście!

Inne różnice - Futures vs. Forward

Rynek kontraktów terminowych stworzył płynność poprzez standaryzację kontraktów za pomocą instrumentu bazowego na trzy sposoby:

Jakość (Forward vs. Futures)

Jakość instrumentu bazowego, choć z definicji może być taka sama, nie jest dokładnie taka sama. Są one wymienione w umowie. Na przykład możesz mieć bazę jako ziemniaki. Ale zawartość piasku może nie być taka sama lub liczba porów może nie być taka sama, gdy jest dostarczany. Dlatego szczegóły mogą nie być dokładnie takie same.

Ilość (Forward vs. Futures)

Możesz zamienić tylko 50 ziemniaków na dostawę, w innym przypadku krótkoterminowy handel na rynku kontraktów terminowych. Ale wymiana może pozwolić ci na handel tylko partiami po 10, gdzie każda partia składa się z 10 ziemniaków. Zatem minimalna liczba ziemniaków, którymi możesz handlować, to 100, a nie 50, co jest twoim wymaganiem. To kolejny sposób na normalizację.

Termin zapadalności (Forward vs. Futures)

Terminy zapadalności są dostępne na Giełdzie. Na przykład ostatni czwartek każdego miesiąca jest ustalony jako dzień zapadalności. Umowa natychmiastowa nazywana jest umową zbliżoną do miesiąca (umowa z pierwszym miesiącem); kontrakt z terminem zapadalności w przyszłym miesiącu nazywany jest kontraktem na następny miesiąc (kontrakt z opóźnieniem); posty o umowach, które nazywa się kontraktami na dalekie miesiące - (żargony w nawiasach są z natury subiektywne; proszę nie brać ich ściśle). Instrument bazowy jest następnie kupowany lub sprzedawany kilka dni po terminie zapadalności, zwanym datą rozliczenia.

Możesz chcieć kupić instrument bazowy 27 września, ale możesz to zrobić dopiero 30 września.

Rodzaje kontraktów futures

Istnieje indeks futures, futures na akcje, futures na obligacje, kontrakty na stopy procentowe i kilka innych typów futures.

Wniosek

Podano wiele informacji - bez wątpienia prawie wszystko, co musisz wiedzieć o kontraktach forward vs futures, jest obecne, z wyjątkiem problemów numerycznych. Ze względu na swoją płynność, kontrakty terminowe typu futures są ogólnie przedmiotem obrotu niż kontrakty terminowe typu forward, chociaż zależy to od instrumentu bazowego.