Co to jest wskaźnik dźwigni finansowej?

Wskaźnik zadłużenia kapitałowego to stosunek całkowitego kapitału własnego do całkowitego zadłużenia; jest to szczególnie ważna miara, gdy analityk próbuje zainwestować w spółkę i chce porównać, czy firma posiada odpowiednią strukturę kapitału, czy nie.

Wskaźnik dźwigni finansowej większości spółek naftowych i gazowych gwałtownie spadł od 2013 r. Dlaczego? Czy to dobrze, czy źle?

Ale najpierw, jaki jest wskaźnik dźwigni finansowej? Opowiada o strukturze kapitałowej firm. Ogólnie rzecz biorąc, zadłużenie kapitałowe to nic innego jak stosunek kapitału własnego do całkowitego zadłużenia. Ta krytyczna informacja o strukturze kapitału sprawia, że ten wskaźnik jest jednym z najważniejszych wskaźników, na które należy zwrócić uwagę przed zainwestowaniem.

Dzięki temu wskaźnikowi inwestorzy mogą zrozumieć, jak dostosowany jest kapitał firmy. Kapitał firmy może być nisko lub wysoko nastawiony. Kiedy kapitał firmy składa się z większej liczby akcji zwykłych, a nie innych funduszy o stałym oprocentowaniu lub dywidend, mówi się, że był on mało nastawiony. Z drugiej strony, gdy kapitał firmy składa się z mniej akcji zwykłych, a więcej z funduszy odsetkowych lub dywidendowych, mówi się, że jest wysoce nastawiony.

Dlaczego ważne jest, aby wiedzieć, czy kapitał firmy jest wysoko, czy nisko? Dlatego. Spółki o niskim nastawieniu zwykle płacą mniejsze odsetki lub dywidendy, co zapewnia interes zwykłych akcjonariuszy. Z drugiej strony, firmy o wysokich dochodach muszą dawać większe zainteresowanie, zwiększając ryzyko inwestorów. Z tego powodu banki i instytucje finansowe nie chcą pożyczać pieniędzy firmom, które już są wysoko nastawione.

Spójrz także na współczynnik kapitalizacji

Wzór na wskaźnik zadłużenia kapitałowego

Przyjrzyjmy się teraz dokładniej formule, abyśmy mogli sami obliczyć stosunek, aby zrozumieć podstawową strukturę kapitału firmy.

Oto jak obliczyć współczynnik dźwigni finansowej -

Wskaźnik dźwigni finansowej = kapitał własny akcjonariuszy / fundusze oprocentowane o stałym oprocentowaniu.

Rozumiemy, co włączymy do funduszy akcji zwykłych i oprocentowanych o stałym dochodzie.

- Kapitał zwykły : Przyjmiemy kapitał własny i odejmiemy Akcje Uprzywilejowane (jeśli takie istnieją).

- Fundusze o stałym oprocentowaniu: tutaj lista jest długa. Musimy uwzględnić wiele elementów, od których firmy płacą odsetki. Na przykład uwzględnimy długoterminowe pożyczki / długi, skrypty dłużne, obligacje i akcje uprzywilejowane.

Z powyższego jasno wynika, że weźmiemy prosty stosunek między akcjami zwykłymi a wszystkimi innymi składnikami struktury kapitału. Na podstawie tego wskaźnika bylibyśmy w stanie zrozumieć, czy kapitał firmy jest wysoko czy nisko nastawiony.

Interpretacja wskaźnika zadłużenia kapitałowego

Przede wszystkim wskaźnik dźwigni finansowej nazywany jest również dźwignią finansową. Dźwignia finansowa to dobra rzecz dla firmy, która musi zwiększyć swój zasięg. Ale jednocześnie dla firmy równie przydatne jest uzyskanie wystarczającego dochodu, aby spłacić odsetki za pożyczone pożyczki i spłacić dług. Właśnie dlatego firmy o wysokich dochodach są narażone na duże ryzyko w przypadku jakiegokolwiek spowolnienia gospodarczego. Podczas krachu gospodarczego firmy te ogłaszają upadłość. Dlatego zbytnie poleganie na długu, aby spłacić dalsze funkcjonowanie firmy, zawsze nie jest dobrym pomysłem. Czego więc potrzebują firmy? Jednowyrazowa odpowiedź brzmi „równowaga”.

Po drugie, istnieje jedna koncepcja, na którą firmy zwracają uwagę, projektując swoje zadłużenie kapitałowe, a mianowicie „handel na kapitale”. Ponieważ lewarowanie kapitału powinno być planowane z dużym wyprzedzeniem, ważne jest, aby firmy doceniały koncepcję „handlu na kapitale”. Oznacza to, że tak długo, jak dochód netto przedsiębiorstwa przewyższa koszt spłaty odsetek, akcjonariusze akcji zwykłej będą nadal zdobywać swój udział, co w uproszczeniu można nazwać „maksymalizacją majątku akcjonariuszy”. Wielu myślicieli biznesowych twierdzi, że „maksymalizacja bogactwa akcjonariuszy” jest jednym z najważniejszych celów prowadzenia biznesu. Dlatego ważne jest, aby zrozumieć, czy firma jest wysoce nastawiona, czy słabo nastawiona, i jak radzi sobie firma pod względem pokrycia spłaty odsetek i uzyskania przyzwoitego zysku.

Przykład wskaźnika zadłużenia kapitałowego

Podamy kilka przykładów, aby zilustrować lewarowanie kapitału, abyśmy mogli uwzględnić tę koncepcję ze wszystkich aspektów.

Przykład 1

Mamy następujące informacje o firmie A -

| Detale | W USD |

| Kapitał własny | 300 000 |

| Dług krótkoterminowy | 200 000 |

| Długoterminowe zadłużenie | 300 000 |

Musimy poznać współczynnik zadłużenia kapitału.

Ten przykład jest podstawowy i po prostu umieścimy wartość w odpowiednim miejscu, aby znaleźć stosunek.

| Detale | W USD |

| Dług krótkoterminowy (1) | 200 000 |

| Dług długoterminowy (2) | 300 000 |

| Fundusze oprocentowane (1 + 2) | 500 000 |

Wskaźnik dźwigni finansowej = kapitał własny akcjonariuszy / fundusze o stałym oprocentowaniu

| Detale | W USD |

| Kapitał własny (3) | 300 000 |

| Fundusze oprocentowane (4) | 500 000 |

| Wskaźnik zadłużenia kapitałowego | 3: 5 (wysokie przełożenie) |

Z powyższego wskaźnika można wywnioskować, że zadłużenie dominuje w strukturze kapitałowej niż kapitał własny. Dlatego jest wysoce nastawiony.

Przykład nr 2

Firma MNP od 2 lat przekazuje poniższe informacje -

| Detale | 2015 (w USD) | 2016 (w USD) |

| Kapitał własny | 300 000 | 400 000 |

| Preferowane akcje @ 7% | 200 000 | 100 000 |

| Wiązanie @ 8% | 300 000 | 200 000 |

Musimy obliczyć wskaźnik dźwigni finansowej i sprawdzić, czy firma ma wysokie czy niskie nastawienie w ciągu ostatnich 2 lat.

Z powyższego przykładu widać, że akcje uprzywilejowane i obligacje to fundusze dywidendowe i oprocentowane. Otrzymaliśmy również kapitał własny.

Podsumowując fundusze oprocentowane / dywidendowe, otrzymujemy -

| Detale | 2015 (w USD) | 2016 (w USD) |

| Preferowane akcje @ 7% | 200 000 | 100 000 |

| Wiązanie @ 8% | 300 000 | 200 000 |

| Całkowite fundusze oprocentowane / dywidendowe | 500 000 | 300 000 |

Teraz możemy obliczyć wskaźnik dźwigni finansowej za ostatnie 2 lata -

| Detale | 2015 (w USD) | 2016 (w USD) |

| Kapitał podstawowy (A) | 300 000 | 400 000 |

| Całkowite fundusze oprocentowane / dywidendowe (B) | 500 000 | 300 000 |

| Wskaźnik zadłużenia kapitałowego (A / B) | 3: 5 | 4: 3 |

Biorąc pod uwagę ten wskaźnik, możemy śmiało powiedzieć, że w 2015 roku firma była na wysokim poziomie. Jednak później, wraz ze wzrostem kapitału podstawowego w 2016 r., Struktura kapitału firmy stała się niska. Chodzi o to, aby zobaczyć udział kapitału akcyjnego i funduszy oprocentowanych / dywidendowych w strukturze kapitału. Jeśli struktura kapitałowa firmy składa się z większej liczby funduszy oprocentowanych / dywidendowych, wówczas kapitał firmy jest silnie ukierunkowany i odwrotnie.

Przykład nr 3

Spójrzmy na poniższe informacje dostarczone przez F Corporation -

| Detale | W USD |

| Kapitał własny | 840 000 |

| Preferowane akcje | 160 000 |

| Kredyt w rachunku bieżącym | 50 000 |

| Dług krótkoterminowy | 600 000 |

| Długoterminowe zadłużenie | 300 000 |

Obliczyć współczynnik zadłużenia kapitału dla F Corporation.

Tutaj jest ciekawy dodatek. Widzimy, że udzielany jest kredyt w rachunku bieżącym. Czy kredyt w rachunku bieżącym należy włączać do pakietu akcji zwykłych, czy też do funduszy oprocentowanych?

Jeśli przyjrzymy się bliżej, zobaczymy, że debet w rachunku bankowym jest jedną z form pożyczki, która wymaga odsetek, oferując pożyczkobiorcy dodatkową gotówkę, gdy jej nie miał na koncie. Tak więc w przypadku debetu w banku kredytobiorca musi zapłacić odsetki. Oznacza to, że powinien zostać zaliczony do oprocentowanych funduszy.

Więc obliczmy fundusze oprocentowane / dywidendowe w przypadku tego przykładu -

| Detale | W USD |

| Preferowane akcje | 160 000 |

| Kredyt w rachunku bieżącym | 50 000 |

| Dług krótkoterminowy | 600 000 |

| Długoterminowe zadłużenie | 300 000 |

| Całkowite fundusze oprocentowane / dywidendowe | 11,10 000 |

Teraz ten stosunek wyniósłby -

| Detale | W USD |

| Kapitał własny | 840 000 |

| Fundusze oprocentowane / dywidendowe | 11,10 000 |

| Wskaźnik zadłużenia kapitałowego | 21:37 (wysoki bieg) |

Również w tym przypadku kapitał firmy jest silnie ukierunkowany.

Teraz pozostaje pytanie, co by zrobiła firma, gdyby stwierdziła, że jej kapitał jest wysoce ukierunkowana i musi podjąć działania, aby stopniowo zmniejszać kapitał.

Oblicz współczynnik zadłużenia kapitałowego - przykład Nestle

Poniższy zrzut jest bilans skonsolidowany Nestle na 31 st grudzień 2014 & 2015

źródło: Nestle

Kalkulacja całkowitego zadłużenia Nestle w 2015 i 2014 roku przedstawia się następująco -

- Obecna część zadłużenia finansowego wyniosła 9 629 CHF i 8810 CHF odpowiednio w 2015 i 2014 roku.

- Długoterminowa część zadłużenia = 11601 CHF (2015) i 12396 CHF (2014)

- Całkowity dług (2015) = 9 629 CHF + 11 601 CHF = 21 230 CHF

- Całkowity dług (2014) = 8810 CHF + 12396 CHF = 21206 CHF

Obliczanie wskaźnika zadłużenia kapitałowego

| W milionach CHF | 2015 | 2014 |

| Kapitał własny (1) | 63,986 | 71,884 |

| Całkowity dług (2) | 21,230 | 21,206 |

| Łączny kapitał własny do zadłużenia | 3.01x | 3,38x |

Wskaźnik dźwigni finansowej zmniejszył się z 3,38x w 2014 roku do 3,01x w 2015 roku. Wskaźnik ten zmniejszył się głównie ze względu na spadek kapitału własnego spowodowany wykupem akcji własnych, a także z powodu spadku rezerw z przeliczenia.

Współczynnik zadłużenia kapitałowego - studium przypadku spółek naftowych i gazowych

Poniżej znajduje się wykres Equity to Debt dla Exxon, Royal Dutch, BP, Noble Energy i Chevron.

Źródło danych: ycharts

Poniższa tabela przedstawia wskaźniki dźwigni finansowej tych spółek naftowych i gazowych w latach 2007 - 2015.

| Rok | BP | Szewron | Szlachetna energia | Królewski holenderski | Exxon Mobil |

| 2015 | 1.85 | 3,97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3,78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1,93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3.89 | 11,51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5.47 | 11,99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12,72 |

Źródło danych: ycharts

Powszechny we wszystkich firmach trend spadku wskaźnika dźwigni kapitałowej, zwłaszcza po roku 2013. W latach 2013-2014 rozpoczęło się spowolnienie cen surowców (ropy) i to w tym momencie uderzyło w większość spółek naftowo-gazowych. Spółki te nie były w stanie wygenerować dużych przepływów pieniężnych z działalności i musiały polegać na zadłużeniu jako źródle finansowania, zwiększając tym samym swoje całkowite zadłużenie. Ten wzrost zadłużenia spowodował spadek wskaźnika.

Badanie spadku wskaźnika dźwigni finansowej firmy Pepsi

Jak myślisz, dlaczego wskaźnik dźwigni finansowej Pepsi spadł?

Źródło danych: ycharts

Wskaźnik zadłużenia kapitału może spaść z trzech powodów:

- Wzrost zadłużenia

- Spadek kapitału własnego

- Zarówno (1), jak i (2), z których każdy ma znaczący wkład.

Spójrzmy na dług i kapitał Pepsi na przestrzeni lat na poniższym wykresie.

źródło: ycharts

Zwracamy uwagę, że zadłużenie stale rosło w ciągu ostatnich 5 lat. W 2015 roku zadłużenie Pepsi wyniosło 32,28 mld USD w porównaniu do 28,90 mld USD.

Należy jednak zwrócić uwagę na nagłą zmianę kapitału własnego Akcjonariusza. Kapitał własny Pepsi spadł z 24,28 mld USD w 2013 r. Do 11,92 mld USD w 2015 r.

Zbadajmy, co spowodowało ten nagły spadek kapitału Akcjonariusza.

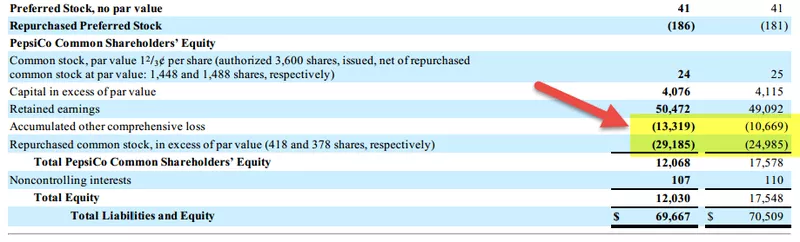

Poniżej znajduje się podsumowanie sekcji Bilans Akcjonariuszy firmy Pepsi w latach 2015 i 2014.

źródło: Pepsi SEC Filings

Zwracamy uwagę, że dwie pozycje przyczyniły się do zmniejszenia kapitału własnego.

- Wzrost skumulowanych innych całkowitych strat. Są to straty, które nie zostały zrealizowane i mogą obejmować takie pozycje, jak zyski / straty na rynku walutowym, niezrealizowane zyski / straty na papierach wartościowych itp.

- Wykup akcji, który spowodował wzrost akcji własnych. Wykup akcji spowodował zmniejszenie kapitału własnego.

Jak widać z powyższego, głównym czynnikiem, który przyczynił się do spadku wskaźnika dźwigni finansowej Pepsi był gwałtowny spadek kapitału własnego.

W jaki sposób firmy zmniejszają wskaźnik zadłużenia kapitałowego?

Zwykle firma może zrobić cztery rzeczy, aby zmniejszyć zadłużenie kapitału. Istnieje kilka powodów, dla których firmy powinny zmniejszyć swój kapitał.

Po pierwsze, firma musi przyciągnąć więcej inwestorów, ułatwiając im to. Jeśli kapitał firmy jest wysoce ukierunkowany, inwestowanie przez inwestorów byłoby zbyt ryzykowne. Tak więc dopóki firma nie zmniejszy swojego zadłużenia kapitałowego, trudno byłoby przyciągnąć więcej inwestorów.

Po drugie, firma musi przestrzegać zasady wieczności. Jeśli kapitał firmy jest przez długi czas zwiększony, trudno byłoby jej spłacić zadłużenie, w związku z czym muszą złożyć wniosek o upadłość.

Jakie więc cztery rzeczy mogą zrobić firmy, aby zmniejszyć zadłużenie kapitału?

Oto oni -

- Zwiększ zyski w danym okresie: Najlepszym i często najrozsądniejszym sposobem ograniczenia lewarowania kapitału jest uzyskanie większych zysków. Jeśli firma może generować większe przepływy pieniężne (większe zyski nie zawsze oznaczają większy przypływ gotówki, ale większy przypływ gotówki może zwykle oznaczać lepsze zyski), wówczas firmom byłoby łatwiej spłacić dług i obniżyć wysoki wskaźnik .

- Spróbuj zmniejszyć kapitał obrotowy: jeśli firmy muszą zmniejszyć kapitał obrotowy, muszą obniżyć poziom zapasów, szybko otrzymać spłatę od dłużników i wydłużyć czas spłaty wierzycielom. Więcej gotówki w krótszym czasie pomoże szybko spłacić dług. (również spójrz na współczynnik kapitału obrotowego)

- Zamień pożyczki na akcje: Firmy mogą zamieniać pożyczki na akcje, oferując akcje zamiast gotówki. Pomoże to na dwa sposoby. Po pierwsze, firmy nie musiałyby generować większej ilości gotówki na spłatę zadłużenia. Po drugie, nawet gdyby firmy miały więcej gotówki, mogłyby je wykorzystać gdzie indziej, w wyniku czego dług zamieniłby się na akcje.

- Sprzedawaj akcje, aby generować gotówkę: jeśli firmy mogą sprzedawać akcje, będą miały gotówkę na spłatę długów. Nie jest to jednak dobry pomysł, jeśli firma chce pozostać na rynku przez bardzo długi czas.

Ograniczenia

Wskaźnik dźwigni finansowej to przydatny wskaźnik do stwierdzenia, czy kapitał firmy jest właściwie wykorzystany, czy nie. Dla inwestorów znaczenie wskaźnika dźwigni finansowej zależy od tego, czy inwestycja jest ryzykowna, czy nie. Jeśli kapitał firmy składa się z bardziej oprocentowanych funduszy, oznacza to, że jest to inwestycja bardziej ryzykowna dla inwestorów. Z drugiej strony, jeśli firma ma więcej kapitału podstawowego, to interes inwestorów byłby zadbany.

Jedynym możliwym ograniczeniem wskaźnika dźwigni finansowej jest to, że wskaźnik ten nie jest jedynym wskaźnikiem, na który należy zwrócić uwagę, myśląc o zainwestowaniu w spółkę. Oto podstawowa logika za tym. Powiedzmy, że patrzysz na strukturę kapitałową Spółki A. Spółka A ma 40% akcji zwykłych i 60% pożyczonych funduszy w roku 2016. Teraz oceniasz, że spółka A byłaby ryzykowną inwestycją, ponieważ jest wysoce ukierunkowana. Ale aby uzyskać szerszy obraz, musisz spojrzeć poza rok lub dwa lata danych. Trzeba spojrzeć na ostatnią dekadę struktury kapitałowej firmy, a następnie zobaczyć, czy firma A utrzymuje wysoki poziom od dłuższego czasu. Jeśli tak, to jest to zdecydowanie bardziej ryzykowna inwestycja. Ale jeśli nie jest to scenariusz i pożyczyli część długu na swoją pilną potrzebę,wtedy możesz śmiało pomyśleć o inwestycji (pod warunkiem, że sprawdzisz również inne wskaźniki firmy).

Ostatecznie

Wskaźnik dźwigni finansowej jest ważniejszy niż rozważano. To jedna z pierwszych rzeczy, które powinieneś zobaczyć, jeśli chcesz zainwestować w firmę. Sposób, w jaki firma decyduje się na finansowanie swoich projektów, wiele mówi o jej długoterminowym istnieniu. Jeśli firma konsekwentnie podejmuje wysokie ryzyko tylko dlatego, że musi inwestować w dochodowe projekty, to przed zainwestowaniem należy się dobrze przemyśleć. Żadne planowanie nie może się powieść bez rozwagi. Spójrz więc na wskaźnik dźwigni kapitałowej firmy, przyjrzyj się przepływowi pieniężnemu netto firmy i przyjrzyj się dochodowi netto firmy przed podjęciem jakiejkolwiek decyzji dotyczącej inwestycji.

Film o wskaźniku zadłużenia kapitałowego

Przydatny post

- Stopień formuły dźwigni finansowej

- Obliczanie wskaźnika rentowności dywidendy

- Przykład wskaźnika wypłaty dywidendy

- Wskaźnik pokrycia odsetek