Co to jest wskaźnik rotacji aktywów?

Wskaźnik rotacji aktywów to stosunek między sprzedażą netto firmy a całkowitymi średnimi aktywami, jakie firma posiada w danym okresie; pomaga to w podjęciu decyzji, czy firma generuje wystarczające przychody, aby upewnić się, że warto trzymać dużą ilość aktywów w bilansie firmy.

Mówiąc najprościej, wskaźnik rotacji aktywów oznacza, ile dochodu uzyskasz na podstawie wszystkich posiadanych aktywów. A ta liczba przychodów zrównałaby się ze sprzedażą w rachunku zysków i strat. Im wyższa liczba, tym lepsza byłaby efektywność aktywów organizacji. Widać, że w handlu detalicznym ten wskaźnik jest zwykle wyższy, tj. Powyżej 2.

W dniu 31 st stycznia 2020, Wal-Mart miał łączne przychody w USD 523960000000. A jej łączne aktywa wyniosły 219,30 mld USD na początku roku i 236,50 USD na koniec roku. Aby obliczyć średnie aktywa ogółem, musimy wziąć średnią z wartości na początku roku i na koniec roku, tj. (236,60 mld USD + 219,30 mld USD) / 2 = 228,1 USD miliard. Wtedy obrót aktywów Wal-Mart wyniósłby dokładnie (523,96 mld USD / 228,1 mld USD) = 2,29x

Tak więc, jeśli spojrzysz na powyższy rysunek, zobaczysz wizualnie, jak efektywne jest wykorzystanie aktywów Wal-Mart. Przychody są ponad dwukrotnie większe niż ich aktywa.

Formuła

Aby obliczyć wskaźnik rotacji aktywów, musisz znaleźć całkowity przychód (całkowita sprzedaż lub możesz wziąć średnią ze sprzedaży na początku i na końcu roku), a następnie podzielić ją przez aktywa ogółem (albo możesz wziąć średnią wartość na początku i na końcu roku).

Wzór na wskaźnik rotacji aktywów = sprzedaż / średnie aktywa

Teraz jest kilka rzeczy, które powinieneś wiedzieć, zanim przejdziemy do interpretacji współczynnika.

Po pierwsze, co rozumiemy przez sprzedaż lub sprzedaż netto i jaką liczbę wzięlibyśmy, aby obliczyć współczynnik? Jakie są aktywa ogółem i czy uwzględnilibyśmy wszystkie aktywa firmy, czy też byłby jakiś wyjątek?

Kiedy obliczasz współczynnik za pomocą „Sprzedaż”, zwykle oznacza to „Sprzedaż netto”, a nie „Sprzedaż brutto”. Ta „sprzedaż netto” pojawia się w rachunku zysków i strat i nazywa się ją „przychodami operacyjnymi” dla firmy za sprzedaż swoich produktów lub świadczenie jakichkolwiek usług. Jeśli otrzymałeś liczbę „Sprzedaż brutto” i musisz znaleźć „Sprzedaż netto”, poszukaj „Rabatu ze sprzedaży” lub „Zwrotów ze sprzedaży”. Jeśli odejmiesz „Rabaty / zwroty sprzedaży” od „Sprzedaż brutto”, otrzymasz wartość „Sprzedaż netto”.

Przejdźmy teraz do sumy aktywów. Co byśmy zawarli w sumie aktywów? Uwzględnimy wszystko, co daje właścicielowi wartość przez ponad rok. Oznacza to, że uwzględnimy wszystkie środki trwałe. Jednocześnie uwzględnimy również aktywa, które można łatwo zamienić na gotówkę. Oznacza to, że bylibyśmy w stanie ująć aktywa obrotowe jako sumę aktywów. Uwzględnimy również wartości niematerialne, które mają wartość, ale nie mają charakteru fizycznego, na przykład wartość firmy. Nie będziemy uwzględniać aktywów fikcyjnych (np. Wydatków promocyjnych firmy, rabatu dopuszczonego przy emisji akcji, straty poniesionej na emisji obligacji itp.).

Interpretacja

Jest to bardzo ważna rzecz do rozważenia, ponieważ ostatecznie okaże się, jaką decyzję podejmiesz w sprawie swojej firmy w dłuższej perspektywie. Zinterpretujmy dwie opcje i omówmy szczegółowo te scenariusze.

Jeżeli wskaźnik rotacji aktywów <1

- Jeśli wskaźnik jest mniejszy niż 1, to nie jest to dobre dla firmy, ponieważ aktywa ogółem nie są w stanie wygenerować wystarczających przychodów na koniec roku.

- Ale to wymaga założenia. Jeśli rotacja aktywów branży, do której należy firma, w większości przypadków wynosi zwykle mniej niż 0,5, a wskaźnik tej firmy wynosi 0,9. Firma ta radzi sobie dobrze pomimo niższego obrotu aktywów.

Jeżeli wskaźnik rotacji aktywów > 1

- Jeśli stosunek jest większy niż 1, zawsze jest dobrze. Ponieważ oznacza to, że firma jest w stanie wygenerować wystarczające dochody dla siebie.

- Ale jest to wyjątek. Na przykład, powiedzmy, że firma należy do branży detalicznej, w której firma utrzymuje niskie łączne aktywa. W rezultacie średni wskaźnik dla większości firm wynosi zawsze powyżej 2.

- W takim przypadku, jeśli obrót aktywów tej firmy wynosi 1,5, to nie radzi sobie dobrze. A właściciel musi pomyśleć o restrukturyzacji firmy, aby firma mogła generować lepsze przychody.

W tym miejscu każda firma powinna pamiętać. Jeśli chcesz porównać obroty aktywów z inną firmą, należy to zrobić z firmami z tej samej branży.

Przykład

Zrozummy to na przykładzie.

| Dane szczegółowe | Firma A (w USD) | Firma B (w USD) |

| Sprzedaż brutto | 10000 | 8000 |

| Rabat przy sprzedaży | 500 | 200 |

| Aktywa na początku roku | 3000 | 4000 |

| Aktywa na koniec roku | 5000 | 6000 |

Zróbmy obliczenia, aby poznać wskaźnik rotacji aktywów dla obu firm.

Po pierwsze, ponieważ otrzymaliśmy sprzedaż brutto, musimy obliczyć sprzedaż netto dla obu firm.

| Firma A (w USD) | Firma B (w USD) | |

| Sprzedaż brutto | 10000 | 8000 |

| (-) Rabat przy sprzedaży | (500) | (200) |

| Sprzedaż netto | 9500 | 7800 |

A ponieważ mamy aktywa na początku i na koniec roku, musimy poznać średnie aktywa dla obu firm.

| Firma A (w USD) | Firma B (w USD) | |

| Aktywa na początek roku (A) | 3000 | 4000 |

| Aktywa na koniec roku (B) | 5000 | 6000 |

| Aktywa ogółem (A + B) | 8000 | 10000 |

| Średnie aktywa ((A + B) / 2) | 4000 | 5000 |

Teraz obliczmy wskaźnik rotacji aktywów dla obu firm.

| Firma A (w USD) | Firma B (w USD) | |

| Sprzedaż netto (X) | 9500 | 7800 |

| Średnie aktywa (Y) | 4000 | 5000 |

| Wskaźnik rotacji aktywów (X / Y) | 2.38 | 1.56 |

Powiedzmy, że obie firmy, A i B, pochodzą z tej samej branży. W takim przypadku możemy przeprowadzić analizę porównawczą. Wyraźnie widać, że stosunek przedsiębiorstwa A jest większy niż stosunek przedsiębiorstwa B. Ponieważ zakłada się, że oba przedsiębiorstwa należą do tej samej branży, możemy stwierdzić, że przedsiębiorstwo A jest w stanie lepiej wykorzystać swoje aktywa do generowania przychodów niż przedsiębiorstwo B .

Ale powiedzmy, że firma A i firma B pochodzą z różnych branż. Wtedy nie będziemy mogli porównać ich wskaźnika rotacji aktywów ze sobą. W takim przypadku musimy raczej znaleźć średni wskaźnik rotacji aktywów w odpowiednich branżach, a następnie możemy porównać wskaźnik każdej firmy.

Przykład Nestle

Omówiliśmy, w jaki sposób można obliczyć wskaźnik rotacji aktywów, a także porównać wiele wskaźników w tej samej branży.

Obliczmy teraz obrót aktywów Nestle i co możemy zinterpretować na podstawie uzyskanych wartości.

Pierwszy krok polega na wyodrębnieniu odpowiednich danych dotyczących obrotu aktywami. Do obrotu aktywów potrzebne są dwa zestawy danych - 1) sprzedaż 2) aktywa.

Możesz uzyskać dostęp do rocznych raportów Nestle tutaj.

Gdy masz już dane na przykład z ostatnich 5-6 lat, możesz umieścić je w programie Excel, jak pokazano poniżej. Oblicz średni rozmiar aktywów dla każdego roku.

Następnym krokiem jest obliczenie obrotu aktywów = sprzedaż / średnie aktywa.

Poniżej znajduje się obrót aktywami Nestle z ostatnich 15 lat.

źródło: ycharts

Z obliczeń wynika więc, że wskaźnik rotacji aktywów Nestle jest mniejszy niż 1. Ale to nie znaczy, że jest to niższy wskaźnik. Musimy zobaczyć inne firmy z tej samej branży, aby dokonać porównania.

Możesz również zauważyć z tego wykresu; Obroty aktywów wykazywały tendencję spadkową w ciągu ostatnich 15 lat.

Weźmy inny przykład rotacji aktywów.

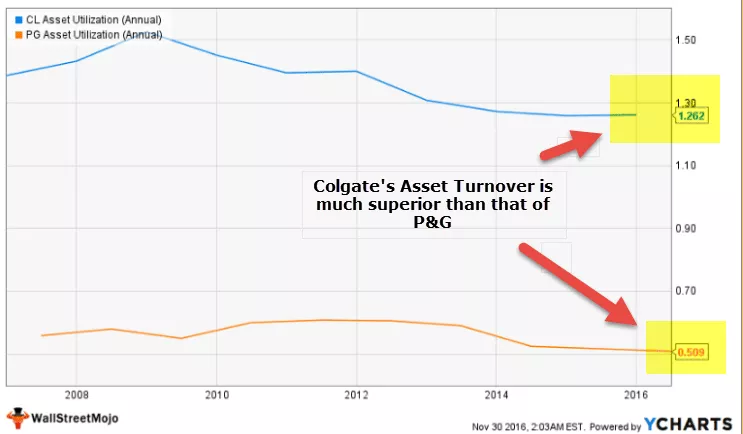

Colgate vs. P&G - walka o wskaźniki rotacji aktywów

Spójrzmy na dwie firmy Colgate i P&G.

źródło: ycharts

- Przez ostatnie 10 lat Colgate utrzymywał zdrowy obrót aktywami na poziomie ponad 1,0x

- Z drugiej strony, P&G stoi przed wyzwaniami związanymi z utrzymaniem rotacji aktywów. Obecnie rotacja aktywów wynosi 0,509x.

- Obroty aktywów Colgate są 1,262 / 0,509 = 2,47x lepsze niż obroty P&G.

- Można by powiedzieć, że P&G musi poprawić wykorzystanie swoich aktywów, aby zwiększyć generowanie przychodów poprzez aktywa.

Ograniczenia

Ponieważ wszystko ma swoją dobrą i złą stronę, wskaźnik rotacji aktywów ma dwie cechy, które ograniczają jego zakres. Oczywiście pomaga nam to zrozumieć użyteczność aktywów w organizacji, ale ten wskaźnik ma dwie wady, o których powinniśmy wspomnieć.

- Obejmuje wszystkie aktywa nieaktywne: Tak jak w obliczeniach, bierzemy wartość aktywów ogółem na koniec roku; bierzemy również pod uwagę nieaktywne aktywa, które nie powinny być uwzględnione.

- Daje ogólny współczynnik efektywności: z tego wskaźnika nie można wyodrębnić danych dotyczących wykorzystania poszczególnych aktywów, co ogranicza nasze zrozumienie efektywności poszczególnych aktywów.

Wideo dotyczące wskaźnika rotacji aktywów

Powiązane artykuły

- Rozliczanie rabatów przy sprzedaży

- Co to są aktywa materialne?

- Definicja aktywów obrotowych

- Współczynnik DSCR

- Aktualny stosunek Znaczenie

Ostatecznie

Z pewnością powinieneś użyć wskaźnika rotacji aktywów, aby zrozumieć efektywność swoich aktywów w organizacji, ale nie zapomnij mieć pod ręką innych wskaźników, takich jak wskaźnik gotówki, wskaźnik płynności, wskaźnik szybkości, wskaźnik rotacji środków trwałych, wskaźnik obrotu kapitałem, aby zrozumieć ogólny obraz firmy.