Różnica między uchylaniem się od opodatkowania a unikaniem opodatkowania

Uchylanie się od płacenia podatków odnosi się do przyjmowania nielegalnych metod zmniejszania zobowiązań podatkowych, takich jak manipulowanie rachunkami biznesowymi, zaniżanie dochodów lub zawyżanie wydatków itp., Podczas gdy unikanie opodatkowania jest legalnym sposobem zmniejszenia zobowiązania podatkowego poprzez zastosowanie które są dozwolone przez przepisy o podatku dochodowym w kraju, takie jak przyjmowanie dopuszczalnych odliczeń itp.

Kiedy konsultujemy się z prawnikiem podatkowym i szuka się porady prawnej, aby uniknąć opodatkowania podatnika, nazywamy unikaniem opodatkowania, podczas gdy stosowanie nielegalnych metod unikania podatków można określić jako uchylanie się od opodatkowania. Widzisz więc, że zarówno oszustwa podatkowe, jak i unikanie opodatkowania służą obniżeniu podatków.

W tym artykule przedstawiamy szczegółową różnicę między uchylaniem się od opodatkowania a unikaniem opodatkowania.

Infografiki dotyczące uchylania się od opodatkowania a unikanie opodatkowania

Tutaj przedstawiamy 4 najważniejsze różnice między uchylaniem się od opodatkowania a unikaniem opodatkowania.

Kluczowe różnice

Kluczowe różnice są następujące -

- Planowanie podatkowe z kluczową różnicą podstawową mieści się w czterech filarach prawa, a jeśli osoba oszczędza podatek, korzystając z metod dostępnych w jej prawie lokalnym, nazywa się to planowaniem podatkowym, ale jeśli nie, to jego podatkiem uchylanie się.

- Podczas gdy asesor może otrzymać karę, która może nie podlegać karze za uchylanie się od opodatkowania, podczas gdy nie ma takiej kary za unikanie opodatkowania, jak się stosuje metody prawne.

- Unikanie opodatkowania można określić jako etyczny sposób obniżania podatków, a uchylanie się od opodatkowania można nazwać nieetycznym sposobem zmniejszania obciążenia podatkowego.

- Fałszowanie rachunków, manipulowanie rachunkami, zawyżanie wydatków lub zaniżanie dochodów, przeprowadzanie transakcji na czarnym rynku to przykłady uchylania się od płacenia podatków.

- Unikanie opodatkowania i planowanie są dozwolone, podczas gdy uchylanie się od płacenia podatków nie jest w ogóle dozwolone na mocy lokalnych przepisów.

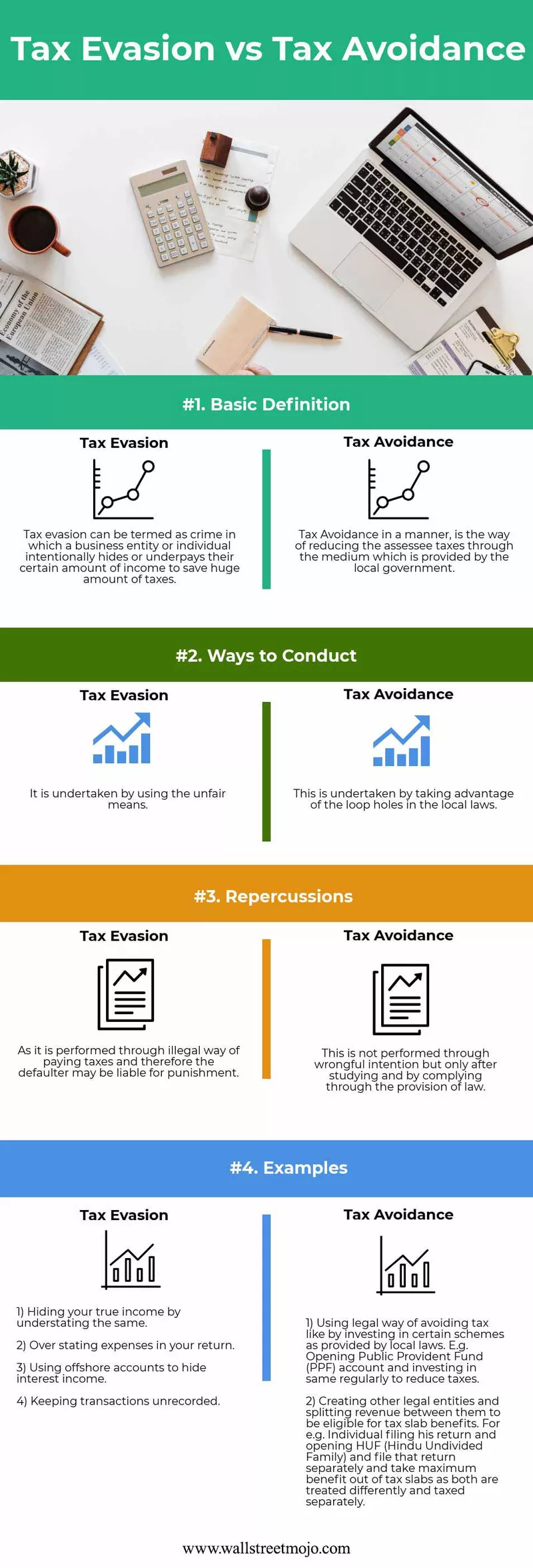

Tabela porównawcza uchylania się od opodatkowania a unikanie opodatkowania

| Podstawa | Unikanie podatków | Unikanie podatku | ||

| Podstawowa definicja | Można to określić jako przestępstwo, w którym podmiot gospodarczy lub osoba fizyczna celowo ukrywa lub zaniża swoją określoną kwotę dochodu, aby zaoszczędzić ogromną ilość podatków. | Unikanie opodatkowania w sposób zgodny z prawem jest sposobem na obniżenie podatków pobieranych od podatku za pośrednictwem środków, które zapewnia samorząd lokalny. | ||

| Sposoby postępowania | Odbywa się to przy użyciu nieuczciwych środków. | Odbywa się to poprzez wykorzystanie luk w prawie lokalnym. | ||

| Reperkusje | Ponieważ odbywa się to w sposób niezgodny z prawem, a zatem winowajca może podlegać karze. | Nie dokonuje się tego ze złego zamiaru, ale dopiero po przestudiowaniu i podporządkowaniu się przepisom prawa. | ||

| Przykłady |

|

|

Wniosek

Tak więc każda osoba ma swoją etykę i sposób postępowania oraz działania w zależności od okoliczności. Wybór właściwej drogi ma największe znaczenie.

- Unikanie opodatkowania polega na wykorzystywaniu luk w prawie podatkowym, ale ostatecznie nie powinno to być wskazane, chociaż jest to w 100% zgodne z prawem, ponieważ jest to sprzeczne z głównym celem i intencją wprowadzenia prawa przez rząd. Stąd prawie każdego roku jesteśmy świadkami, jak rząd stara się wprowadzać poprawki do swojego rocznego budżetu, aby uniknąć i zredukować wszystkie luki prowadzące do niezrozumienia i nadużycia prawa, co jest zgodne z prawem.

- Ponadto, aby złapać oszustów podatkowych, rząd bacznie obserwuje prawie wszystkie wnioski, transakcje, które są przeprowadzane przez asesora. Próbują pogodzić to samo otrzymane z różnych źródeł. Np. Banki zgłaszają rządowi wszystkie dochody z odsetek i potrącone przez nie podatki; władze lokalne informują o wszystkich transakcjach na rynku nieruchomości przeprowadzonych w ciągu roku obrotowego, a rząd nadal buduje relacje z innymi krajami, podpisując traktat, w którym oba kraje zgadzają się dzielić szczegółami i całym dochodem uzyskanym z miejsca zamieszkania w tym kraju co pomaga w ograniczaniu oszustw podatkowych.

- Teraz pojawia się pytanie, jak uniknąć konfliktu? Tak więc najlepszym sposobem byłoby pozbycie się oskarżeń o unikanie opodatkowania - jest znajomość wszystkich przepisów podatkowych dotyczących podatków od zatrudnienia i podatków dochodowych. Na przykład wiedza o tym, jakie wszystkie odliczenia są uważane za legalne i jakie są wymogi dotyczące prowadzenia dokumentacji w przypadku odliczeń, jest ważnym czynnikiem w uniknięciu audytu. W przypadku pracodawców byłaby to znajomość wymogów dotyczących płatności podatku od wynagrodzeń i sprawozdawczości, co pomoże im uniknąć kłopotów.

- Oba mają na celu ostateczne zmniejszenie odpowiedzialności podatnika, ale co stanowi różnicę, jak wspomniano wcześniej, że ta pierwsza jest uzasadniona z punktu widzenia prawa, ponieważ nie popełnia żadnego przestępstwa ani nie łamie prawa lokalnego. Wydaje się jednak, że jest to stronnicze, ponieważ uczciwi asesorzy podatników nie są głupcami, ponieważ mogą również zdecydować o odroczeniu niepotrzebnego podatku. Jeśli mówimy o tym drugim, jest to w 100% nieuzasadnione, gdyż jest to działanie oszukańcze, ponieważ dotyczy czynów zabronionych przez miejscowe prawo, a więc karalnych.