Co to jest formuła marży zysku?

Formuła marży zysku mierzy kwotę zarobioną (zarobki) przez firmę w odniesieniu do każdego dolara wygenerowanej sprzedaży. Krótko mówiąc, marża zysku pozwala zrozumieć procent sprzedaży, który pozostaje po opłaceniu wydatków przez firmę.

Istnieją trzy ważne wskaźniki marży zysku, które obejmują marżę zysku brutto, marżę zysku operacyjnego i marżę zysku netto. Jest to jeden z istotnych wskaźników firmy, ponieważ każdy inwestor lub potencjalny inwestor używa tego wskaźnika do poznania sytuacji finansowej firmy.

Formuła marży zysku

Wskaźnik marży zysku można obliczyć w następujący sposób:

- Formuła marży zysku brutto jest obliczana przez odjęcie kosztu sprzedanych towarów od całkowitego przychodu.

- Zysk operacyjny uzyskuje się po odjęciu wszystkich kosztów sprzedanych towarów, amortyzacji i amortyzacji w okresie, a także wszystkich innych odpowiednich kosztów od całkowitych przychodów.

- Dochód netto uzyskuje się poprzez odjęcie całkowitych kosztów od całkowitych przychodów pomniejszonych o dochody i jest to zazwyczaj ostatnia liczba zgłaszana w rachunku zysków i strat.

- Sprzedaż netto jest obliczana poprzez odjęcie wszelkich zwrotów od liczby sprzedaży brutto.

Interpretacja marży zysku

# 1 - Zysk brutto

Jest to jeden z najprostszych wskaźników rentowności, ponieważ określa, że zysk to cały dochód, który pozostaje po odjęciu tylko kosztu sprzedanych towarów (COGS). Koszt sprzedanych towarów obejmuje tylko te wydatki, które są bezpośrednio związane z produkcją lub wytwarzaniem sprzedawanych towarów, jak tylko surowce i wynagrodzenie za pracę, które są wymagane do montażu lub wykonania towarów.

Liczba ta nie uwzględnia innych rzeczy, takich jak jakiekolwiek wydatki na zadłużenie, koszty ogólne, podatki itp. Wskaźnik ten porównuje zysk brutto osiągnięty przez firmę z całkowitymi przychodami, które odzwierciedlają procent przychodów zatrzymanych jako zysk po firmie płaci za koszty produkcji.

# 2 - Zysk operacyjny

Jest to nieco złożona miara w porównaniu z formułą wskaźnika zysku brutto, ponieważ uwzględnia wszystkie koszty ogólne wymagane do prowadzenia działalności, takie jak koszty administracyjne, operacyjne i sprzedaży. Liczba ta nie obejmuje jednak kosztów nieoperacyjnych, takich jak dług, podatki itp., Ale jednocześnie obejmuje amortyzację i amortyzację aktywów.

Jest to średniopoziomowy wskaźnik rentowności, który odzwierciedla procent przychodów zatrzymanych jako zysk po opłaceniu przez firmę kosztów produkcji i wszystkich kosztów ogólnych wymaganych do prowadzenia działalności. Wskaźnik ten pomaga również pośrednio w określeniu, czy firma jest w stanie dobrze zarządzać swoimi wydatkami w stosunku do sprzedaży netto oraz z powodu której firma stara się osiągnąć wyższy wskaźnik operacyjny.

# 3 - Zysk netto

Wskaźnik ten odzwierciedla całkowity dochód rezydualny, który pozostaje po odjęciu od zysku operacyjnego wszystkich kosztów nieoperacyjnych, takich jak koszty zadłużenia i nietypowe wydatki jednorazowe. Wszystkie dodatkowe dochody generowane z operacji, które nie są podstawowymi operacjami, jak przychód ze sprzedaży aktywów, są dodawane.

Wskaźniki te najlepiej stosować do porównywania firm o podobnej wielkości, które działają w tej samej branży. Wskaźniki te są również skutecznie wykorzystywane do pomiaru wyników firmy w przeszłości.

Przykłady obliczania marży zysku

Zobaczmy kilka prostych i zaawansowanych przykładów obliczania marży zysku, aby lepiej to zrozumieć.

Przykład 1

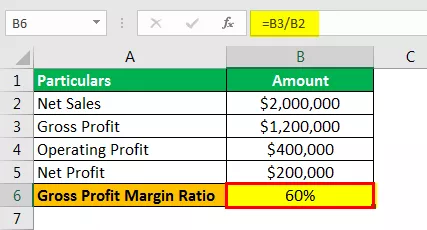

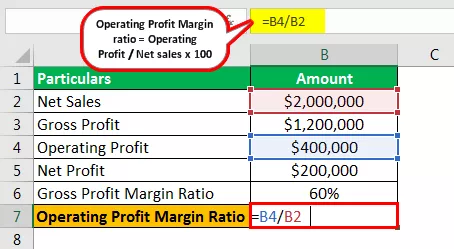

Za rok obrachunkowy kończący się 31 grudnia 2019 r. Spółka X Ltd osiągnęła przychód w wysokości 2 000 000 USD. Zysk brutto i zysk operacyjny firmy wynoszą odpowiednio 1 200 000 USD i 400 000 USD. Zysk netto za cały rok wyniósł 200 000 USD. Oblicz marże zysku za pomocą formuły marży zysku.

Rozwiązanie

Skorzystaj z poniższych danych do obliczenia marży zysku

- Sprzedaż netto: 2 000 000 USD

- Zysk brutto: 1200000 USD

- Zysk operacyjny: 400 000 USD

- Zysk netto: 200 000 USD

Wskaźnik marży zysku brutto

Marża brutto może być obliczona przy użyciu powyższego wzoru jako:

- Marża brutto = 1 200 000 USD / 2 000 000 USD x 100

Wskaźnik marży zysku brutto wyniesie -

- Marża zysku brutto = 60%

Wzór współczynnika marży operacyjnej

Marża operacyjna może być obliczona przy użyciu powyższego wzoru jako:

- Wskaźnik marży zysku operacyjnego = 400 000 USD / 2 000 000 USD x 100

Wskaźnik marży zysku operacyjnego wyniesie -

- Marża zysku operacyjnego = 20%

Wskaźnik marży zysku netto

Margines netto można obliczyć za pomocą powyższego wzoru, jako:

- Wskaźnik marży zysku netto = 200 000 USD / 2 000 000 USD x 100

Wskaźnik marży zysku netto wyniesie -

- Marża zysku netto = 10%

Wyliczone powyżej wskaźniki pokazują wysokie marże zysku brutto, operacyjnego i netto. Dobre marże zysku w powyższym przykładzie umożliwiły firmie X ltd utrzymanie przyzwoitych zysków przy jednoczesnym wypełnianiu wszystkich zobowiązań finansowych.

Przykład nr 2

Firma Y ma następującą transakcję za rok kończący się 31 grudnia 2018 r. Oblicz marżę zysku.

Wykorzystaj poniższe dane do obliczenia marży zysku.

- Dochód: 500 000 USD

- Koszt sprzedanych towarów: 300 000 USD

- Wydatki na sprzedaż, marketing i reklamę: 55 000 USD

- Ogólne koszty administracyjne: 45 000 USD

- Amortyzacja: 10000 USD

- Odsetki: 15 000 USD

- Podatki: 10000 USD

Rozwiązanie

Wskaźnik marży zysku brutto

- Współczynnik marży brutto = 200 000 USD / 500 000 USD x 100

Wskaźnik marży zysku brutto wyniesie -

- Wskaźnik marży brutto = 40%

Wskaźnik marży zysku operacyjnego

- Wskaźnik marży zysku operacyjnego = 90 000 USD / 500 000 USD x 100

Wskaźnik marży zysku operacyjnego wyniesie -

- Wskaźnik marży operacyjnej = 18%

Wskaźnik marży zysku netto

- Wskaźnik marży zysku netto = 65 000 USD / 500 000 USD x 100

Wskaźnik marży zysku netto wyniesie -

- Wskaźnik marży zysku netto = 13%

Powyższy przykład pokazuje, że firma Y ltd ma dodatnie marże zysku brutto, operacyjnego i netto, a zatem jest w stanie pokryć wszystkie swoje wydatki.

Trafność i zastosowania

Wierzyciele, inwestorzy i inni interesariusze używają tych wskaźników do pomiaru, jak skutecznie firma jest w stanie przekształcić swoją sprzedaż w dochód. Inwestorzy firmy chcą mieć pewność, że wypracowane przez spółkę zyski są na tyle wysokie, że można im wypłacić dywidendę; kierownictwo wykorzystuje te wskaźniki, aby upewnić się o funkcjonowaniu firmy, tj. zyski są na tyle wysokie, aby zapewnić prawidłowe funkcjonowanie firmy, wierzyciele muszą mieć pewność, że zyski firmy są wystarczająco wysokie, aby spłacić pożyczki. Dlatego wszyscy interesariusze chcą wiedzieć, że firma działa efektywnie. Jeżeli marże zysku są wyjątkowo niskie, to świadczy to o tym, że wydatki firmy są zbyt wysokie w porównaniu ze sprzedażą, a kierownictwo powinno budżetować i ograniczać wydatki.